Операции коммерческих банков.

Введение.

В данной курсовой работе мы рассмотрим сущность экономического анализа активных операций коммерческих банков. Итак, что представляет собой такой элемент финансово-кредитной системы, как коммерческие банки? Коммерческие банки, образующие нижний ряд в двухзвенной банковской системе, являются основными финансово-кредитными единицами, многоцелевыми центрами, осуществляющими непосредственное обслуживание юридических и физических лиц.

Активная работа банка-это предоставление кредитов, поэтому не зря банки ещё называются кредитными организациями. От состояния кредитного дела в банке зависит его жизнеспособность, из чего следует объективная необходимость регулярного детального анализа активной работы коммерческого банка. Практика работы как российских, так и международных банков свидетельствует, хорошо поставленное кредитное дело обеспечит банку процветание в будущем, если же банк испытывает хронические проблемы с кредитами, то рано или поздно банк обречён на гибель. Предоставляя кредиты администрациям, предприятиям регионов, банки способствуют созданию новых рабочих мест, расширению и реконструкции действующих и созданию новых предприятий. Для большинства банков характерно наличие выданных кредитов в размере 50-70% от всей суммы активов банка. Именно уровень кредитных рисков определяет общее состояние финансового риска работы банка. Именно уровень кредитных рисков определяет общее состояние финансового риска работы банка. Поэтому существует более строгий контроль со стороны ЦБ РФ кредитной стратегии и тактики банка и его кредитного портфеля. В общем случае кредитные операции можно разделить на два крупных блока:

1. Активные кредитные операции, которые включают выдачу кредитов юридическим и физическим лицам, другим банкам, покупку с целью получения доходов или инвестиции в ценные бумаги, размещение депозитов в других банках, средств на резервных счетах в ЦБ РФ, корреспондентских счетах в других банках.

2. Пассивные кредитные операции банка состоят из привлечённых вкладов, депозитов от юридических и физических лиц, других банков, полученных кредитов от ЦБ РФ, других банков.

Под активными кредитными операциями следует понимать финансово-правовой акт сделки, оформленной договором между кредитором (банком), выдающим кредит, и дебитором (юридическим или физическим лицом), получающим его.

Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, прдать ценные бумаги и т.д.

Связь между активными и пассивными операциями коммерческих банков чрезвычайно сложна. Если возрастает стоимость ресурсов, то банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить дела банка. Следует помнить, что для неопытного банкира чрезмерно соблазнительно предоставлять максимум рискованных кредитов под большие проценты, но именно это неизбежно приводит к угрозе платёжеспособности банка. Поэтому необходима чёткая координация всех сфер банковской деятельности. При этом надо соблюдать основные принципы:

-не направлять все ресурсы в однотипные операции или ограниченному числу заёмщиков;

-ограничивать средне- и долгосрочные кредиты тогда, когда большая часть привлечённых ими средств носит в основном краткосрочный характер. Отсюда вытекает «золотое банковское правило», которое гласит: «Деньги, хранящиеся на краткосрочных вкладах, нельзя давать взаймы на длительное время»;

-использовать значительную часть краткосрочных вкладов для вложений, так как у банков всегда остаётся определённый «осадок» денежных средств для ежедневных выплат.

Таким образом, если Анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели, в каком объёме, на какой срок и кому они предоставляются.

Глава I.

1). Сущность, значение и информационное обеспечение анализа активных операций коммерческих банков.

Анализ основных направлений использования ресурсов банка имеет большое значение. По активу баланса коммерческого банка можно проследить за распределением ресурсов банка по видам операций. Активные операции банка делятся на четыре группы: кассовые; инвестиции в ценные бумаги; кредитные; прочие активы. Рассмотрим каждую из этих групп.

Кассовые операции. Коммерческий банк в любое время и по первому требованию клиента обязан выплатить ему полностью или частично вклады, находящиеся на счетах до востребования. В связи с этим в кассе банка должно быть постоянно определённое количество наличности. Теоретически считается маловероятным, чтобы все клиенты одновременно обратились в банк для изъятия своих вкладов наличными, но практически всё возможно. Поэтому необходимо правильно выбрать ту долю средств, которую нужно иметь для подобных выплат, учитывая при этом, что наличность банка не приносит ему никакого дохода.

Кроме наличности коммерческие банки обязаны поддерживать определённые остатки средств на своих счетах в ЦБ для обеспечения ежедневного балансирования клиринговых расчётов с другими банками (когда банки могут проводить платежи на основе не валовых, а чистых операций). Подобные счета используются коммерческими банками и для расчётов с казначействами за наличные банкноты и монеты, получаемые от них через ЦБ для пополнения своей кассы.

Клиенты коммерческих банков, внося чеки, рассчитывают на кредитование своих счетов инкассированными сумами в тот же день. Однако оплата этих счетов фактически производится на второй или даже третий день. Общая сумма остатков на текущих счетах коммерческого банка в банках-корреспондентах или в ЦБ не приносит ему дохода, а вместе с наличностью и чеками, находящимися в процессе инкассации, является кА бы «замороженной» в беспроцентных вложениях. Этим обстоятельством и обусловлено стремление коммерческих банков получить максимально возможный доход на оставшуюся часть своих ресурсов. Поскольку ЦБ применяет меры для нормативного отвлечения средств коммерческих банков на счета «обязательных резервов», это вынуждает банки сокращать свои кредитные операции.

Инвестиции в ценные бумаги. Казначейские векселя - это векселя казначейства страны сроком на 91 день, выпускаемые в обращение под гарантию правительства. Векселя могут переходить от одного владельца к другому в течение всего срока действия, при этом их цена рассчитывается исходя из числа дней, оставшихся до срока оплаты, и согласованной между сторонами процентной ставки. Коммерческие банки имеют определённые запасы казначейских векселей в качестве страхового резерва. В среднем 8-15% привлечённых средств размещаются банками в казначейские векселя.

Основная часть инвестиций коммерческих банков приходится на долю правительственных ценных бумаг, а также местных органов власти.

Кредитные операции. Данная группа активных операций включает:

1.Кредиты до востребования или с краткосрочным предварительным уведомлением о необходимости их погашения.

2. Кредиты клиентуры и другие счета. По этому разделу проходят основные источники валовых доходов банка. Основная часть кредитов используется для образования и пополнения оборотного капитала заёмщиков, кредитования предприятий, организаций, а также для жилищного строительства и др. Кредиты частным лицам в сравнительно небольших размерах предназначаются главным образом для оплаты потребительских товаров. Данные виды кредитов сопряжены с большой степенью риска, поэтому по ним взимается большой процент. В среднем допускается, чтобы кредиты клиентуры достигали 50% общей суммы остатков текущих, депозитных, сберегательных и других счетов клиентов.

Прочие активы. К ним относятся акции дочерних, филиальных компаний и фирм, стоимость банковских зданий, оборудования и др.

Для расчёта итога баланса по активу используют следующую классификацию.

1.Денежные и приравненные к ним средства (денежные активы):

-денежные и приравненные к ним средства в кассах банках, в пути и в приписанных к банку к банку кассах;

-текущие (расчётные) и другие счета хозрасчётных и нехозрасчётных предприятий и организаций банков;

-валютные ценности: драгоценные металлы, наличная иностранная валюта, счета у иностранных банков;

-остатки средств коммерческого банка на корреспондентских счетах;

-средства на резервном счёте в ЦБР;

-средства, размещённые в ЦБР на депозитном счёте;

-средства на корреспондентском счёте в ЦБ.

2.Ссудные и приравненные к ним активы.

2.1.Ссуды – общий объём выданных банком кредитов:

-кредиты (ресурсы), предоставляемые коммерческим банком другим банкам;

-кредиты небанковские – физическим лицам (гражданам), народному хозяйству.

2.2.Объём, осуществляемых факторинговых операций:

-суммы, перечисленные фактор-банком поставщикам.

2.3.Оплаченные коммерческим банком гарантии, невзысканные с клиентов.

3.Отвлечённые активы.

3.1.Дебиторы:

-по операционной деятельности банка;

-по капитальным вложениям;

-по иностранным операциям;

3.2.Инвестиции (инвестиционные активы):

3.2.1.Капитализированные активы:

-инвестиции материальные (инвестированные активы в материальные средства;

-инвестиции нематериальные (инвестированные активы в нематериальные средства).

3.2.2.Финансовые инвестиции:

-прямые финансовые инвестиции:

а).участие коммерческого банка в деятельности других юридических лиц;

б).финансирование хозрасчётных и нехозрасчётных организаций;

-портфельные финансовые инвестиции – инвестиции в ценные бумаги;

3.3.Средства, отвлечённые в расчёты:

-по клиринговым операциям клиентов;

-между банками.

Сегодня в отечественных коммерческих банках повышен интерес к валютным операциям, в то время как ипотечный кредит менее развит. Кроме того, надо отметить, что растёт процент межбанковского кредита, который стал источником финансирования долгосрочных проектов.

Следует иметь в виду, что банки ограничены видами деятельности, в которых они могут принимать участие, Наиболее опасной областью кредитования является «протекционистский» кредит, т.е. выдача кредита предприятиям, которые прямо или косвенно связаны с управляющим (правлением), акционерами или персоналом банка. В этих случаях объективность и целесообразность кредита не принимается в расчёт, а превышение полномочий является обычным делом.

Далее мы проведём небольшой обзор по направлениям экономического анализа различных активных операций коммерческих банков.

1.Кредитные операции – это определённые отношения между кредитором и заёмщиком по предоставлению суммы денежных средств. В соответствии с Законом «О банках и банковской деятельности» кредиты могут предоставляться банками хозяйственным органам на условиях срочности, возвратности, платности и целевой обоснованности.

Участвующие в этих отношениях стороны называются: Кредитодатель=Кредитор=Заимодавец; Кредитополучатель=Дебитор=Заёмщик.

Банковские кредитные операции делятся на две группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в качестве заёмщика, привлекая деньги от клиентов и других банков в свой банк.

Отсюда следует, что кредитные операции имеют две формы: ссуды и депозиты.

Таким образом, кредит – широкое понятие, предполагающее наличие разных форм организации кредитных отношений.

2.Банковские ссуды можно классифицировать по различным признакам, в том числе по назначению, наличию и характеру обеспечения, срокам, методам погашения, характеру их происхождения и др.

В зависимости от назначения и целей кредитования различают ссуды, выданные: на увеличение капитала (производственных фондов предприятий); на временное пополнение недостатка денежных средств; на потребительские цели.

В зависимости от получателя ссуды делятся на клиентские и межбанковские.

В зависимости от срока – на окольные, краткосрочные, среднесрочные, долгосрочные.

Существуют и другие классификации.

3.При выдаче ссуд большое внимание уделяют вопросу обеспечения их возвратности. Одной из форм выдачи, гарантирующих возвратность ссуд, является кредит под залог. Залоговые операции осуществляют коммерческие, а также специализированные кредитно-финансовые институты. Залоговые операции с населением реализуют ломбарды.

Помимо обеспечения кредитов под залог существуют кредиты под гарантию и поручительство.

4.Анализ процентной ставки по кредитам имеет немаловажное значение, поэтому мы решили выделить для этой темы отдельную главу в данной курсовой работе.

5.В условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение активных операций без осуществления инвестиционной деятельности. Более подробно анализ инвестиционной деятельности мы также рассмотрим позднее.

6.Для уменьшения риска и увеличения доходов коммерческие банки проводят диверсификацию активных операций, т.е. распределяют активы между различными видами операций и объектами вложений. Среди активных операций коммерческого банка выделяют операции с ценными бумагами, которые бывают следующих видов: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификат, банковская сберегательная книжка на предъявителя, акция, коносамент, приватизационные ценные бумаги и др.

Среди существующих ценных бумаг выделяют фондовые (акции и облигации) и коммерческие (коммерческие векселя, чеки, залоговые свидетельства и др.).

7.Кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование. Коммерческий кредит – это кредит, предоставляемый, как правило, в товарной форме поставщиком покупателю в виде отсрочки платежа за поставленные товары. В качестве заёмщика и кредитора в этом случае выступают предприятия. Кредитные отношения между ними оформляются коммерческим векселем. В дальнейшем может произойти трансформация коммерческого кредита в банковский путём дисконтирования, т.е. учёта векселей, в результате предоставления ссуд под залог векселей.

Вексель- это коммерческая ценная бумага установленной формы, содержащая безусловное абстрактное срочное денежное обязательство.

8.Развитие внешнеэкономических отношений непременно требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное финансовое взаимодействие. Таким инструментом выступают банковские операции по обмену иностранной валюты. Как субъекты внешнего валютного рынка коммерческие банки могут, с одной стороны, покупать иностранную валюту по одному курсу и затем продавать её по другому, а с другой стороны, выступать в качестве посредников, сводя продавцов и покупателей соответствующей валюты. В первом случае банк получает прибыль в виде разницы между ценой продавца и ценой покупателя. Во втором случае банк будет иметь комиссионное вознаграждение за посреднические услуги.

9.Лизинг – своеобразная альтернатива банковскому кредитованию. Банки широко практикуют осуществление лизинговых операций, иногда создавая специально для этих целей дочерние лизинговые компании. По своей сути лизинг близок к кредиту, сохраняет сущность кредитной сделки и отличается лишь тем, что ссуда носит денежный характер, а лизинг – товарный характер.

10.Факторинг – это товарно-комиссионная операция, сочетающаяся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом – поставщиком компании (банку) неоплаченных платёжных требований (счетов – фактур) за поставленные товары, выполненные работы и оказанные услуги и соответственно права получения платежа по ним, т.е. инкассирования дебиторской задолженности клиента.

Основой информационной базы анализа деятельности коммерчеких банков является баланс банка, который даёт представление о составе средств банка и их источниках на соответствующую дату, позволяет оценить состояние собственных и привлечённых средств банка, изучить их структуру и динамику.

2).Организационно – экономическая основа деятельности ИБ «Траст – Россия – банк» (ЗАО).

В курсовой работе мы приняли решение использовать для наглядного раскрытия экономического анализа активных операций коммерческих банков информационную базу инвестиционного банка ИБ «Траст - Россия - Банк», являющегося закрытым акционерным обществом. По причине того, что Баланс коммерческого банка (или Оборотная ведомость по счетам кредитной организации – форма №101) достаточно объёмный в курсовой работе он приведён не будет. Однако нами будут использованы некоторые данные из него за 2001 год, предоставленные ИБ «Траст – Россия – Банк» (ЗАО). Мы подробно рассмотрим процедуру анализа процентной ставки по кредитам и методы инвестиционного анализа деятельности ИБ «Траст – Россия – Банк» (ЗАО).

ИБ «Траст – Россия – Банк» (ЗАО) занимается в основном инвестиционными проектами, оказывая мощную поддержку растущим компаниям, позволяя им сделать важный шаг на пути к прочному лидерству, подсказывая, как повысить эффективность бизнеса, какие направления деятельности наиболее перспективны. Представляет полный комплекс услуг по осуществлению программ реструктуризации компаний, сделок слияния и поглощения, проектов по привлечению финансирования.

Общий объём сделок в сфере корпоративных финансов, осуществлённых при участии ИБ «Траст – Россия – Банк» в 2000-2001 годах, превысил 10 млрд. долларов США. По данным агентства Bloomberg, Банк занимает 19-е место в мире среди консультантов в сделках по слиянию – поглощению.

Глава II.

Анализ процентной ставки по кредитам.

Оказание кредитных услуг – важнейшая функция банков. Выступая как финансовые посредники, банки фактически передают средства, полученные у вкладчиков, в распоряжение заёмщиков. При этом вкладчики получают проценты по депозитам, заёмщики имеют возможность определённый срок пользоваться крупными денежными ссудами, а интерес банка выражается в виде маржи. Наиболее точным показателем цены основных видов банковского продукта (депозитов и ссуд) является норма процента, или процентная ставка (ПС). Она определяется следующим образом:

ПС = (Доход / Величина предоставленного кредита (ссуды или депозита)) *

* 100 %.

Чаще всего процентная ставка указывается в виде годовых процентов. Рост процентной ставки свидетельствует об удорожании кредита, падение – о его удешевлении, Изменение стоимости кредита имеет значение не только для банка и клиента, но и для экономики страны в целом. Так, в случае увеличения стоимости кредита сокращаются источники расширения производства.

При анализе изменения процентных ставок необходимо в первую очередь рассмотреть факторы, влияющие на это изменение. Различают внешние и внутренние факторы.

1. К внешним факторам относятся:

1).Денежно-кредитная политика в стране. ЦБР с целью контроля объёмов предоставляемых кредитов стремится влиять на общий уровень процентных ставок. Изменение процентной ставки позволяет стимулировать или, наоборот, сдерживать предоставление кредитов, делая их более дешёвыми или дорогими в зависимости от состояния экономики и денежного обращения. В результате повышения уровня процентной ставки на кредитном рынке растёт как официальная учётная ставка (норма процента), взимаемая ЦБ, так и объём его операций на денежном рынке.

Регулирование процентной ставки применяется также с целью изменения отношений между ЦБ и другими банками. При её понижении создаются условия для увеличения кредитования банковской сферы. Объём ссуд, выданных банком, возрастает, но это ведёт к увеличению средств коммерческих банков на резервных счетах ЦБ. При повышении процентных ставок – процесс обратный – объёмы предоставляемых ссуд предоставляемых ссуд сокращаются.

2).Конкуренция на рынке кредитных услуг. Более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большого числа клиентов и завоевание преимуществ перед конкурентами.

К внутренним факторам, которые учитываются при определении процентных ставок, относятся:

1).степень риска непогашения кредита;

2).получение прибыли от ссудных операций;

3).характер предоставляемого обеспечения своевременного возврата кредита;

4).размер ссуды;

5).срок погашения ссуды;

6).расходы по оформлению ссуды и контролю;

7).характер отношений между банком и заёмщиком.

В целях максимизации прибыли банк, как правило, устанавливает ссудный процент, под который заёмщики могут брать кредиты, и такой депозитный, под который клиенты захотят вкладывать средства в банк. Иначе говоря, процентная политика не должна приводить к сокращению межбанковского оборота – главного фактора, влияющего на прибыль.

2. Размеры процентных ставок зависят от следующих показателей:

-инфляции; номинальные процентные ставки должны быть установлены на уровне, достаточном для покрытия ожидаемых темпов инфляции в течение всего срока инвестирования, и обеспечить реальную отдачу. Поэтому:

Реальная процентная ставка за кредит = Номинальная процентная ставка за кредит – Темп инфляции;

-реальной отдачи, которая в свою очередь зависит от инвестиционного риска;

-спроса на ссуды;

-изменения потребности государственного сектора в заёмных средствах;

-обменных курсов валют. Когда процентные ставки за рубежом и ставки по инвестициям в иностранной валюте высоки, процентные ставки по инвестициям в национальной валюте должны быть также высоки во избежание перелива капитала за рубеж и значительного падения курса национальной валюты.

Начисление процентов по ссудам производится в соответствии с договором. Процент за кредит – это цена за кредитные ресурсы. Его можно следующим образом:

I = ā * i * ∂ / 100К.

Здесь I – размер начисленных процентов; ā- средний остаток средств на счёте, рассчитываемый по формуле:

ā = (a1 / 2 + a2 + a3 + ... + aj + ... + am / 2) / m – 1,

где aj – остатки средств на соответствующие даты, взятые через равные промежутки времени (например, на первое число каждого месяца), j = 1, 2, …, m (m – количество данных); i – процентная ставка за кредит; ∂ - число дней в периоде; К – количество дней в году.

3. Необходимо отметить, что могут начисляться как простые (на одну и ту же сумму в течение года), так и сложные (с учётом суммы начисления процентов в предыдущем месяце) проценты.

Наращенная сумма платежа (S) по начислению простых процентов состоит из суммы двух элементов – суммы первоначального долга (Р) и суммы процентов (I):

S

= P + I = P + Pin = P(1 + in),

где i – ставка процентов (в долях единиц); n – число полных лет; (1 + in) – множитель наращивания.

Банк выдал ссуду в размере 5 тыс. руб. на полгода по простой ставке процентов 120% годовых. Надо определить погашаемую сумму.

Подставив значения в приведённую выше формулу, получим сумму:

S = 5(1 + 0,5 * 1,20) = 8 тыс. руб.

Если срок, на который берутся деньги в долг, задан в днях, то наращенная сумма

S = P(1 + ∂/К * i),

где ∂ - продолжительность срока в днях; К – число дней в году.

Величина К называется также временной базой для расчёта процентов. Временная база может браться из расчёта фактической продолжительности года – 365 или 366 дней (точные проценты) или приближённой, равной 360 дням (обыкновенные проценты). Число дней, на которые взяты деньги в долг, также можно определить точно или приближённо, когда продолжительность целого месяца принимается равной 30 дням. Дата выдачи денег в долг и дата их возвращения считаются одним днём.

2.4.Расчёт и анализ наращенных процентов. Важным моментом в анализе процентной политики являются расчёт и анализ наращенных процентов. Один из принципов бухгалтерского учёта заключается в том, что доходы и расходы, в том числе и те, которые относятся к отчётному периоду, но не получены или не выплачены до его окончания или расчёт по которым переносится на будущие периоды, должны учитываться в отчётности того периода, в котором они выявлены, Такие доходы и расходы называются наращенными. При этом необходимо иметь в виду, что наращенные суммы отличаются от просроченных тем, что договорный срок их получения ещё не наступил. Поэтому просроченные проценты не включаются в наращенные суммы по этой статье. В составе общей финансовой отчётности записка 5 «Наращенные проценты» даёт анализ процентов, накопленных на дату отчётности по ссудам и депозитам. Каждый раз, когда сумма на счёте изменяется, рассчитываются так называемые процентные числа (ПЧ) за прошлый период, в течение которого сумма на счёте оставалась неизменной:

ПЧ = Сумма * Длительность периода в днях / 100%.

Для определения суммы процентов за весь срок их начисления все процентные числа складываются и их сумма делится на постоянный делитель, который рассчитывается следующим образом:

ПД = Число дней в году / Годовая ставка процентов (в %-ах).

Пример: При открытии 20 мая

Рассчитаем срок хранения сумм: 10 тыс. руб. – 46 дней; 25 тыс. руб. (10+15) – 66 дней; 5 тыс. руб. (25-20) – 70 дней.

Рассчитаем сумму процентных чисел (10*46+25*66+5*70)/100=24,6.

Найдём постоянный делитель: 360/120=3. Сумма начисленных процентов будет равна 24,6/3=8,2 тыс. руб.

Данная методика расчёта по своей сути является последовательным применением формулы процентных денег на каждом интервале постоянства суммы на счёте, т.е. I = I1 + I2 + I3 . Докажем это расчётом по предыдущему примеру:

I = 46/360*1.2*10 + 66/360*1.2*25 + 70/360*1.2*5 = 8.2 тыс. руб.

Если ставка процентов на разных интервалах начисления в течение срока долга изменяется, то наращенная сумма будет определятся по формуле

S

= P(1 + n1i1 + n2i2

+ ... + nNiN )

или

t=N

S = P(1 + ∑ nt * it ),

t=1

где N – количество интервалов начисления процентов; nt – длительность t-го интервала начисления; it – простая ставка процентов на t-м интервале начисления.

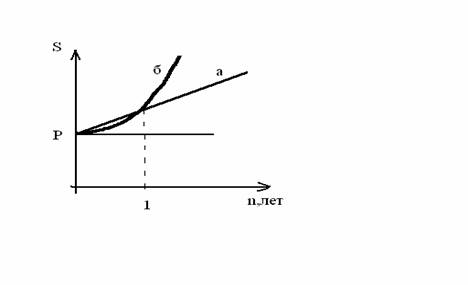

Простые проценты применяются, как правило, для краткосрочных финансовых операций. Долгосрочные операции, если проценты не выплачиваются сразу после их начисления, требуют иного подхода. Они базируются на расчётах сложных процентов. В соответствии с этим процесс роста первоначальной суммы, её наращивание происходит с ускорением:

S = P (1 + i)n.

Графически рост по сложным и простым процентам будет выглядеть следующим образом:

Рост наращенной суммы по простым (а) и сложным процентам.

В современных условиях проценты, как правило, капитализируются не один, а несколько раз в год – по полугодиям, кварталам и т.д. Число производимых начислений процентов в году обязательно фиксируется в условиях договора. Кроме того, обычно указывается ставка процентов, которая получила название номинальной (j). Номинальная ставка – основа для определения той ставки, которая действительно начисляется в каждом периоде. Если номинальная ставка равна j, то в каждом из периодов начисляются проценты по ставке j/m, где m – число производимых начислений процентов в году. Например, при j = 0,18 (18% годовых) и начислении процентов по полугодиям ставка в каждом полугодии равна 0,09 (0,18/2), т.е. 9%. Наращенная величина в этом случае определяется по формуле

S = P(1 + j/m)mn.

5. Введём теперь новое понятие – эффективная ставка процентов, под которой понимают ту реальную прибыль, которую получают от одной денежной единицы в целом за год. Иначе говоря, эффективная ставка эквивалента номинальной при начислении процентов m раз в год. Она показывает, какая годовая ставка даёт тот же эффект, что и m-разовое наращивание в год по ставке j/m. Обозначим эффективную годовую ставку через i. Если проценты капитализируются m раз в год, то можно записать:

(1 + i) = (1+j/m)mn.

Отсюда i = (1 + j/m)m - 1.

Уровень процентных ставок по банковским ссудам определяется в зависимости от колебаний денежного рынка: изменения соотношения спроса на деньги и предложения денег. Если спрос и предложение уравновешены, то можно рассчитать базовую процентную ставку и величину процентной маржи. Базовая процентная ставка – самая низкая процентная ставка по кредитам, предоставляемая коммерческими банками наиболее надёжным компаниям, кредитоспособным клиентам или так называемым первоклассным заёмщикам.

Базовая процентная ставка кредитования складывается в соответствии с уровнем процентов, уплачиваемых коммерческим банком по пассивным операциям. Общая базовая процентная ставка может быть определена по следующей формуле:

БПСо = КРэ * ПСпо / КВ,

где КРэ – эффективные кредитные ресурсы; ПСсо – процентные ставки по соответствующим видам пассивных операций; КВ – объём кредитных вложений (активы, приносящие доход).

Факторный анализ процентных доходов находит широкое применение в практике большинства банков. Экономический отдел ИБ «Транс – Россия – Банк» (ЗАО), проводит данный анализ по следующей схеме:

Факторный анализ процентных доходов.

С помощью данной схемы можно определить влияние факторов на сумму отклонений от плана по процентным доходам, а также резервы возможного их увеличения. На величину доходов по полученным процентам за предоставленный кредит влияют два фактора: изменение средней суммы и изменение средней процентной ставки. Количественное влияние этих факторов на изменение величины дохода определяют как разницу в показателях (см. таблицу №1) :

Табл.1.

Расчёт влияния факторов на отклонение от плана величины доходов, полученных за предоставленные кредиты.

(Значения показателей ИБ «Траст – Россия – Банк»

за 1-ое полугодие 2001 года.)

|

|

Значение показателя |

|

Отклонение |

|

Резервы |

|

|

|

|

|

|

за счёт |

|

увели- |

|

Показатель |

плановое |

фактическ. |

всего |

суммы |

i |

чения |

|

|

|

|

|

кредита |

|

дохода |

|

По краткосрочным |

|

|

|

|

|

|

|

кредитам. |

|

|

|

|

|

|

|

Доход - |

|

|

|

|

|

|

|

полученные |

|

|

|

|

|

|

|

проценты (Д), |

|

|

|

|

|

|

|

тыс. руб. |

104,499 |

112,896 |

8,397 |

-6,029 |

14,426 |

6,029 |

|

Средняя сумма |

|

|

|

|

|

|

|

предоставленных |

|

|

|

|

|

|

|

кредитов (Кк), |

|

|

|

|

|

|

|

тыс. руб. |

665,6 |

627,2 |

-38,4 |

- |

- |

- |

|

Средняя |

|

|

|

|

|

|

|

процентная |

|

|

|

|

|

|

|

ставка (i),% |

15,7 |

18 |

2,3 |

- |

- |

- |

|

По долгосрочным |

|

|

|

|

|

|

|

кредитам. |

|

|

|

|

|

|

|

Доход - |

|

|

|

|

|

|

|

полученные |

|

|

|

|

|

|

|

проценты (Д), |

|

|

|

|

|

|

|

тыс. руб. |

18,684 |

18,24 |

-0,444 |

-2,268 |

1,824 |

2,268 |

|

Средняя сумма |

|

|

|

|

|

|

|

предоставленных |

|

|

|

|

|

|

|

кредитов (Кк), |

|

|

|

|

|

|

|

тыс. руб. |

69,2 |

60,8 |

-8,4 |

- |

- |

- |

|

Средняя |

|

|

|

|

|

|

|

процентная |

|

|

|

|

|

|

|

ставка (i),% |

27 |

30 |

3 |

- |

- |

- |

|

ВСЕГО: |

- |

- |

- |

- |

- |

8,297 |

Рассмотрим влияние факторов по краткосрочным кредитам:

1).Общее увеличение доходов составило 8,397 тыс.руб.

∆Д = Дф – Дпл = 112,896 – 104,499 = +8,397 тыс. руб.

2).Каждый из факторов повлиял следующим образом:

∆Кк Д = (Кк ф – Кк пл)i пл = (627,2 – 665,6)*0,157 = -6,029 тыс. руб.

∆i Д = (iф – i пл)Кк ф = (0,18 – 0,157)*627,2 = +14,426 тыс. руб.

3).Баланс факторов:

∆ Д = ∆Кк Д + ∆i Д; 8,397 = -6,029 + 14,426.

Аналогично можно рассчитать влияние факторов по долгосрочным кредитам.

1).Общее уменьшение доходов составило -0,444 тыс. руб.

∆Д = 18,24 – 18,684 = -0,444 тыс. руб.

2).Каждый из факторов повлиял на изменение дохода следующим образом:

∆Кд Д = (Кд ф – Кд пл)i пл = (60,8 – 69,3)*0,27 = -2,268 тыс. руб.

∆i Д = (iф – i пл)Кд ф = (0,3 – 0,27)*60,8 = +1,824 тыс. руб.

3).Баланс факторов:

∆ Д = ∆Кк Д + ∆i Д; -0,444 = -2,268 + 1,824.

Из приведённых расчётов можно сделать следующие выводы:

1. Перевыполнение плана по доходам от краткосрочных кредитных вложений в целом составило 8,397 тыс. руб., в том числе за счёт роста процентной ставки на 14,426 тыс. руб. Однако из-за сокращения суммы предоставляемых кредитов снизился на 6,029 тыс. руб.

2. План по доходам от долгосрочных кредитных вложений не выполнен на 0,444 тыс. руб., в том числе из-за снижения суммы предоставляемых кредитов на 2,268 тыс. руб., которое частично было перекрыто полученными доходами за счёт увеличения процентных ставок на 1,824 тыс. руб.

3. Общая сумма резервов увеличения дохода от кредитных операций составила 8,297*(6,029 + 2,268) тыс. руб.

Глава III.

Методы инвестиционного анализа деятельности коммерческого банка.

В условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение активных операций без осуществления инвестиционной деятельности. Проведение банком только ссудных операций даёт ему возможность иметь достаточную прибыль, однако не позволяет рассчитывать на низкий уровень риска. Выдавая ссуды, банки постоянно рискуют не получить их обратно. Следовательно, активные операции нельзя ограничивать только кредитными услугами.

Имея в своём распоряжении свободные денежные средства, банк должен не только обеспечить их сохранность, получить соответствующий доход, но и позаботиться о диверсификации и ликвидности. Диверсификация – это распределение инвестиционного портфеля между различными финансовыми инструментами и другими активами для снижения риска. Этим требованиям отвечают инвестиционные операции банка.

В настоящее время многие коммерческие банки активизировали деятельность по финансированию долгосрочных инвестиционных проектов. Решение этого вопроса принимается на уровне правления банком.

При этом даются ответы на следующие вопросы:

- Какова величина ожидаемого дохода?

- Каков предполагаемый риск?

- Насколько адекватно ожидаемый доход компенсирует предполагаемый риск?

1. Для ответов на эти вопросы необходимо определить финансовые показатели эффективности инвестиционных проектов, используя различные методы инвестиционного анализа, в частности методики Мирового банка, ЮНИДО и др. международных организаций. Финансовые показатели эффективности инвестиционных проектов можно разделить на три основные группы:

1).интегральные показатели эффективности инвестиций;

2).показатели эффективности использования капитала;

3).показатели, характеризующие финансовое состояние проекта.

К показателям первой группы относятся: внутренняя норма доходности проекта; срок окупаемости проекта; индекс прибыльности; чистая приведённая величина дохода. Расчёт указанных показателей производится методом анализа потоков наличности с использованием дисконтирования (приведения к начальному периоду) поступлений и инвестиционных выплат.

Показатели второй группы рассчитываются на основе данных финансовых документов «Отчёт о прибылях и убытках» и «Балансовая ведомость». К показателям этой группы относятся доходы на активы, собственный капитал, инвестиционный капитал, суммарный капитал, а также доход с оборота.

Третью группу составляют показатели, характеризующие платежеспособность и ликвидность предприятия, а также показатели оборачиваемости капиталов и запасов.

2. Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность, которая рассматривается в двух аспектах. Первый аспект связан с покупательской способностью денег. Денежные средства в данный момент и через определённый промежуток времени при равной номинальной стоимости имеют совершенно разную покупательскую способность. Так, 1000 тыс. руб. через какое – то время при уровне инфляции 60% в год будут иметь покупательную способность всего лишь 400 тыс. руб. При современном состоянии экономики и высоком уровне инфляции денежные средства, не вложенные в инвестиционную деятельность, быстро обесцениваются. Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота. Деньги как можно быстрее должны делать деньги.

Рассмотрим пример выбора ИБ «Траст – Россия – Банк» одного из двух вариантов инвестирования.

При вложении

в

Ответ: второй. Это подтверждается тем фактом, что сумма денежных средств, полученная через три месяца, может быть вновь пущена в оборот и принесёт дополнительный доход. При четырёх оборотах за год (каждый 125%) будем иметь:

10 х 125 / 100 = 12,5 тыс. руб.

12,5 х 125 / 100 = 15,6 тыс. руб.

15,6 х 125 / 100 = 19,5 тыс. руб.

19,5 х 125 / 100 = 24,4 тыс. руб.

Общий доход составит 24,4 – 10 = 14,4 тыс. руб что на 4,4 тыс. руб. больше, чем в первом варианте.

Указанный дополнительный доход может быть определён методом дисконтирования доходов, т.е. приведением дохода к моменту вложения капитала. Для расчёта наращенного капитала и дополнительного дохода с учётом дисконтирования используются следующие формулы:

S = P (1 + i)n и D = S – P.

Имеем: S = 10(1+0,25)4 = 24,4 тыс. руб.; P = 10 тыс. руб. и D = 24,4 – 10 = 14,4 тыс. руб.

Дисконтирование дохода можно применить и для оценки будущих поступлений (прибыль, проценты). При этом банк, сделав вложения капитала, должен руководствоваться тем, что, во-первых, происходит постоянное обесценивание денег и, во-вторых, тем, чтобы было периодическое поступление дохода на капитал, причём в размере не ниже определённого минимума. Банк должен оценить, какой доход он получит в будущем и какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов можно вложить в данное дело исходя из прогнозируемого уровня доходности. Эта оценка производится по формуле

P = S / (1 + i)n.

Исходя из этой формулы можно рассчитать и др. показатели. Так, если банк имеет 200 тыс. руб. и хочет получить через два года 2000 тыс. руб., то можно определить минимальное значение процентной ставки. Для этого преобразуем приведённую выше формулу: i = (S/P)1/n – 1. Отсюда i = (2000/200)0.5 – 1 = 3.162 – 1 = 2.162. Таким образом, для решения поставленной задачи банку нужно вложить капитал в инвестиционную деятельность под процентную ставку не ниже 216,2% годовых.

3. Расчёт инвестиционного проекта, как правило, не проводится в постоянных ценах. При этом используется сценарный подход, когда осуществляются несколько альтернативных расчётов при различных вариантах развития проекта. Кроме того, на начальной стадии разрабатываются механизмы контроля за реализацией проекта. Последней задачей является разработка методических требований к оформлению проектов, предоставляемых в банк. Рассмотрим следующий пример.

У ИБ «Траст –

Россия – Банк» имелись в феврале

Вероятность наступления события может быть определена объективным и субъективным методами.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, в рассматриваемого примере известно, что при вложении капитала в мероприятие А прибыль в сумме 15 тыс. руб. была получена в 120 случаях из 200. Тогда вероятность получения такой прибыли P(x) = 120 / 200 = 0.6. Для мероприятия Б был применён аналогичный расчёт и получено: P(x) = 80 / 200 = 0.4.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на частных предположениях (опыт эксперта, мнение консультанта и др.). Рассчитаем ожидаемое получение прибыли.

Мероприятие А: 15 х 0,6 = 9 тыс. руб.; мероприятие Б: 20 х 0,4 = 8 тыс. руб.

Из полученного результата видно, что ожидаемая прибыль при вложении капитала в мероприятие А выше. Однако прежде чем вложить средства в это мероприятие, необходимо учесть риск такого вложения.

3.4.Измерение величины риска. Величина риска измеряется двумя критериями: средним ожидаемым значением прибыли и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение – это то значение величины события, которое связано с неопределённой ситуацией и является средней взвешенной величиной для всех возможных результатов.

Известно, что

при вложении капитала ИБ «Траст – Россия – Банк» в

_

х1 = ∑xf / ∑f = (12,5 * 48 + 20 * 42 + 12 * 30) / 120 = 15 тыс. руб.

( х – величина полученной прибыли, f – частота появления результата).

Во втором случае рассчитывается вероятность появления событий P1(x) = 48 / 120 +0.4; P2(x) = 42 / 120 = 0.35; Р3(х) = 30 / 120 = 0,25, а затем

_

х1 = 12,5 * 0,4 + 20 * 0,35 + 12 * 0,25 = 15 млн. руб.

Аналогично можно рассчитать среднюю прибыль при вложении капитала в мероприятие Б. При этом получим

_

х2 = 15 * 0,3 + 20 * 0,5 + 27,5 * 0,2 = 20 млн. руб.

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что в первом случае величина прибыли колеблется от 12,5 до 20 тыс. руб., а во втором – от 15 до 27,5 тыс. руб.

Из курса теории статистики известно, что средняя величина представляет из себя обобщённую количественную характеристику, поэтому она не позволяет принять решение в пользу какого - то варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость показателей, т.е. определить меру изменчивости результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого применяют показатели вариации6 дисперсию, среднеквадратичное отклонение – меры абсолютной колеблемости и коэффициент вариации – меру относительной колеблемости.

Дисперсия (σ2) – средняя арифметическая взвешенная из квадратов отклонений фактических результатов от ожидаемой средней:

_

σ2 =

∑(х – х)

где х – фактические результаты для каждого случая наблюдения; х – среднее ожидаемое значение; f – частота появления результатов.

Среднеквадратичное отклонение (σ) вычисляется по формуле:

σ = √∑(х – х)

Коэффициент вариации ( v) характеризует степень отклонения полученных значений:

V = σ / х * 100%.

С его помощью можно сравнивать колеблемость признаков, выраженных в разных единицах измерения. Значение коэффициента вариации изменяется от 0 до 100%. Чем оно больше, тем выше колеблемость (до 10% - слабая; от 10% до 25% - умеренная; свыше 25% - высокая колеблемость).

В рассматриваемом примере для мероприятия А:

σ = √1620 / 120 =+ 3,67, а для мероприятия Б: σ = √1500 / 80 = + 4,33.

В табл.2 приведены данные расчёта дисперсии.

Табл.2.

Расчёт дисперсии.

(данные за 1-ый квартал

|

Меро- |

Полученная |

Число слу- |

_ |

|

|

||

|

приятие |

прибыль (х), |

чаев наб- |

|

(х - х), |

|

|

|

|

|

тыс.руб. |

|

людения |

|

_ |

_ |

_ |

|

|

|

|

|

|

хА = =15, |

(х - х)2 |

(х -х) |

|

|

|

|

|

|

_ |

|

|

|

|

|

|

|

|

хБ = =20 |

|

|

|

А: |

|

|

|

|

|

|

|

|

1 |

12,5 |

|

48 |

|

-2,5 |

6,25 |

300 |

|

2 |

20 |

|

42 |

|

5 |

25 |

1050 |

|

3 |

12 |

|

30 |

|

-3 |

9 |

270 |

|

ИТОГО: |

15 |

|

120 |

|

- |

- |

1620 |

|

Б: |

|

|

|

|

|

|

|

|

1 |

15 |

|

24 |

|

-5 |

25 |

600 |

|

2 |

20 |

|

40 |

|

0 |

0 |

0 |

|

3 |

27,5 |

|

16 |

|

7,5 |

56,25 |

900 |

|

ИТОГО: |

20 |

|

80 |

|

- |

- |

1500 |

При этом для мероприятия А коэффициент вариации

v = + 3,67 / 15 * 100% = + 24,5,

а для мероприятия Б

v = + 4,33 / 20 * 100% = + 21,7%.

Как видно, при вложении капитала в мероприятие Б коэффициент вариации меньше, чем при вложении в мероприятие А. Это позволяет сделать вывод, что целесообразно вложить капитал в мероприятие Б.

Рассмотрим ещё один пример.

Имеются данные о получении прибыли при вложении капитала в различные мероприятия (табл.3).

Табл.3.

Прибыль, полученная ИБ «Траст – Россия – Банк» при вложении капитала в различные мероприятия.

(данные за 1

– ое полугодие

|

Меро- |

Полученная прибыль, |

Число случаев получения |

||||

|

приятие |

ден.ед. |

|

данной суммы прибыли |

|||

|

А: |

|

|

|

|

|

|

|

1 |

|

80 |

|

|

120 |

|

|

2 |

|

180 |

|

|

200 |

|

|

3 |

|

260 |

|

|

80 |

|

|

ИТОГО: |

|

- |

|

|

400 |

|

|

Б: |

|

|

|

|

|

|

|

1 |

|

120 |

|

|

80 |

|

|

2 |

|

180 |

|

|

60 |

|

|

3 |

|

300 |

|

|

20 |

|

|

ИТОГО: |

|

- |

|

|

160 |

|

|

В: |

|

|

|

|

|

|

|

1 |

|

100 |

|

|

120 |

|

|

2 |

|

180 |

|

|

100 |

|

|

3 |

|

240 |

|

|

80 |

|

|

ИТОГО: |

|

- |

|

|

300 |

|

Необходимо определить, в какое мероприятие банку выгоднее вложить капитал.

Произведём расчёт необходимых показателей (табл.4).

Табл.4.

Таблица расчёта показателей вариации.

|

Меро- |

|

|

|

P(x) = |

|

_ |

_ |

_ |

|

приятие |

х |

f |

xf |

= f /∑f |

P(x)x |

x - x |

(х - х)2 |

(х - х) |

|

А: |

|

|

|

|

|

|

|

|

|

1 |

80 |

120 |

9600 |

0,3 |

24 |

-86 |

7396 |

887520 |

|

2 |

180 |

200 |

36000 |

0,5 |

90 |

14 |

196 |

39200 |

|

3 |

260 |

80 |

20800 |

0,2 |

52 |

94 |

8836 |

706880 |

|

ИТОГО: |

|

400 |

66400 |

1 |

166 |

- |

- |

1633600 |

|

Б: |

|

|

|

|

|

|

|

|

|

1 |

120 |

80 |

9600 |

0,5 |

60 |

-45 |

2025 |

162000 |

|

2 |

180 |

60 |

10800 |

0,375 |

67,5 |

15 |

225 |

13500 |

|

3 |

300 |

20 |

6000 |

0,125 |

37,5 |

135 |

18225 |

364500 |

|

ИТОГО: |

|

160 |

26400 |

1 |

165 |

- |

- |

540000 |

|

В: |

|

|

|

|

|

|

|

|

|

1 |

100 |

120 |

12000 |

0,4 |

40 |

-64 |

4096 |

491520 |

|

2 |

180 |

100 |

18000 |

0,333 |

59,9 |

16 |

256 |

25600 |

|

3 |

240 |

80 |

19200 |

0,267 |

64,1 |

76 |

5776 |

462080 |

|

ИТОГО: |

|

300 |

49200 |

1 |

164 |

- |

- |

9792000 |

_

Мероприятие А: х = ∑xf / ∑f = 66400 / 400 = 166 ден.ед.

_

или х = Р(х)х = 166 ден.ед.; σ = √ 1633600 /400 = 63,91 ден.ед.;

v = (63,91 / 166)100% = 38,5%.

_

Мероприятие Б: х = 165 ден.ед.; σ = 58,09 ден.ед.; v = 35,2%.

_

Мероприятие В: х = 164 ден.ед.; σ = 57,13 ден.ед.; v = 34,8%.

Расчёты показали, что при вложении капитала в мероприятие В значение коэффициента вариации наименьшее. Следовательно, вложение капитала необходимо сделать в это мероприятие несмотря на то, что среднее значение ожидаемой прибыли в мероприятиях А и Б выше.

Заключение.

В заключение своей курсовой работы нам бы хотелось ещё раз отметить существенное значение экономического анализа в коммерческих банках. Банковская деятельность в силу своей специфики носит нестабильный характер. Поэтому процедуры анализа как в российских, так и иностранных коммерческих банках проводятся регулярно, помогая тем самым своевременно определять реальные риски, вероятность положительных результатов.

Очевиден тот факт, что основной целью деятельности любого коммерческого банка, в том числе и ИБ «Траст – Россия – Банк» является получение прибыли. Однако банки не могут вкладывать все средства только в высокодоходные операции (как, например, кредитование клиентуры), поскольку при совершении активных операций такие банки одновременно должны обеспечивать своевременный возврат привлечённых средств их вкладчикам за счёт поддержания определённого уровня ликвидности, разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики страны.

Таким образом, можно сказать, что активные операции коммерческих банков представляют собой использование собственных и привлечённых (заёмных) средств, осуществляются банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

Когда сумма капитала достигает определённого уровня, банк расширяет поле своей деятельности. Так поступил несколько лет назад ИБ «Траст – Россия – Банк», направив все свои усилия на инвестирование различных проектов, от незначительных до крупномасштабных. Инвестиционная деятельность непосредственно влияет на экономику страны, что влечёт за собой и большую ответственность.

В представленной Вашему вниманию курсовой работе, мы обратили особое внимание на экономический анализ процентной ставки по кредитам и анализ инвестиционной деятельности. Осознавая значимость всех видов активных операций, мы наиболее полно раскрыли вышеупомянутые операции, поскольку их эффективность крайне важна для ИБ «Траст – Россия – Банк».

Список использованной литературы.

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-М.: ИНФРА-М,2003.

2. Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово – экономических результатов деятельности банка и его филиалов.-СПб.: Питер,2003.

3. Лаврушина О.И. Банковское дело.-М.:1999.

4. Маркова О.М, Сахарова Л.С. Коммерческие банки и их операции. М.: 1995.

5. Панова Г.С. Анализ финансового состояния коммерческого банка.М.:1996.

6. Купчинский В.А., Улинич А.С. Система управления ресурсами банка.-М.: Экзамен,2000.

7. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.:Финансы и статистика,2000.

8. Черкасов В.Е., Плотицын Л.А. Банковские операции: маркетинг, анализ, расчёты.-М.:Метаинформ,1995.

9. Садвакасов К.К. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль.-М.: Ось-89.

10. Рид Э., Коттер Р., Гилл Э. Коммерческие банки.(пер. с англ.)-М.: Космополис,1991.

11. Бекренев В. Инфрмационно – аналитическая система банка.Системный подход.-М.:Банковские технологии,2002.

12. Максютов А.А. Основы банковского дела.-М.: Бератор – Пресс,2003.

13. Усоскин В.М. Современный коммерческий банк: управление и операции.М.:-1994.

14. Батракова Л.Г. Экономический анализ деятельности коммерческого банка.-М.:Логос,2002.

|

|

с 01 января по 30 июня 2001 года включительно. |

|||||

|

|

|

|

|

|

|

|

|

ПОКАЗАТЕЛЬ |

Плановое значение |

Фактическое значение |

||||

|

Краткосрочн.кредиты |

|

|

|

|

|

|

|

Доход (проценты по- |

|

|

|

|

|

|

|

ченные), тыс. руб. |

|

104,499 |

|

|

112,896 |

|

|

Ср.сумма предостав- |

|

|

|

|

|

|

|

ленных кредитов, |

|

665,6 |

|

|

627,2 |

|

|

Ср.процент.ставка,% |

|

15,7 |

|

|

18 |

|

|

Долгосрочн.кредиты |

|

|

|

|

|

|

|

Доход (проценты по- |

|

|

|

|

|

|

|

ченные), тыс. руб. |

|

18,684 |

|

|

18,24 |

|

|

Ср.сумма предостав- |

|

|

|

|

|

|

|

ленных кредитов, |

|

69,2 |

|

|

60,8 |

|

|

Ср.процент.ставка,% |

|

27 |

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел

аналитики ИБ «Траст-Россия-Банк», 15 августа |

|||