Глава З

МИТНЕ ОФОРМЛЕННЯ

3.1. ПОРЯДОК МИТНОГО ОФОРМЛЕННЯ

Порядок митного оформлення визначається розділом 3

Митного кодексу України (статті 37—43). Переміщення через митний кордон України

товарів та інших предметів підлягає митному оформленню.

Метою здійснення митного оформлення с.

1. Забезпечення митного контролю, який здійснюється з

метою дотримання державними органами, підприємствами та їх службовими особами,

а також громадянами порядку переміщення через митний кордон України товарів та

інших предметів. Митний контроль здійснюється службовими особами митниці шляхом

перевірки документів, необхідних для такого контролю, митного огляду транспортних

засобів, товарів та інших предметів, особистого огляду, переогляду, обліку

предметів, які переміщуються через митний кордон України, а також в інших

формах.

2. Застосування засобів державного регулювання

переміщенням через митний кордон України товарів та інших предметів, основною

метою яких є стягнення в Державний бюджет податків при переміщенні товарів

через митний кордон України, а також захист національного ринку від неякісних

імпортних товарів і забезпечення підтримки національного виробника шляхом

надання йому можливості конкурувати з іноземними суб'єктами підприємницької

діяльності (рис. 3.1).

Порядок здійснення операцій з митного оформлення

визначається Державною митною службою України відповідно до Митного кодексу

України. Оформлюються митні документи українською мовою або офіційними

мовами митних союзів, якщо Україна є їх членом.

Митне оформлення суб'єктів ЗЕД здійснюється службовими

особами митниці в місцях розташування митниць — зонах митного

контролю — спільно з зацікавленими державними органами впродовж часу,

визначеного митницею.

1) у пунктах пропуску через державний кордон України —

митницею за погодженням із прикордонними військами;

2) у пунктах на митному кордоні України, що є межами

спеціальних митних зон — митницею самостійно;

3) на територіях і в приміщеннях підприємств, що

зберігають товари та інші предмети під митним контролем, — митницею самостійно.

Переміщення товарів та інших предметів на територію зони

митного контролю чи за її межі контролюється митницею. Митне оформлення має

проводитися митницею, в зоні діяльності якої розташовані власники товарів та

інших предметів, за винятком випадків, урегульованих чинним законодавством

України. Наприклад, оформлення товару в іншій митниці узгоджується його

власником із обома митницями (тією, де розташований власник, і тією, де він

має намір проводити оформлення) листом відповідної форми. За рішенням Державної

митної служби України митне оформлення окремих видів товарів та інших предметів

може здійснюватися в окремо визначених для цього митницях. Наприклад, митне

оформлення енергоносіїв здійснюється Центральною енергетичною митницею.

Митницею може бути надано дозвіл підприємству, що переміщує через митний кордон

України товари та інші предмети, на зберігання їх під митним контролем на

території та в приміщенні підприємства у визначеній митницею зоні митного

контролю. За наявності підстав вважати, що переміщувані через митний кордон

України транспортні засоби, товари та інші предмети містять предмети

контрабанди, предмети, що є безпосередніми об'єктами порушення митних правил,

проводиться переогляд таких товарів та інших предметів. При цьому присутність

представників підприємства, а також громадян при митному оформленні

обов'язкова.

З метою митного контролю та митного оформлення митниця

може брати проби і зразки товарів та інших предметів для проведення

дослідження їх. За згодою митниці проби і зразки товарів та інших

предметів, щодо яких митне оформлення не було закінчено, можуть братися для

контролю іншими державними органами. Дослідження можуть проводитися державними

контролюючими органами фітосанітарного, ветеринарного та екологічного контролю,

органами з сертифікації продукції, санітарно-епідеміологічною службою та іншими,

а також митною лабораторією. Проби і зразки товарів та інших предметів беруться

в мінімальних кількостях, що забезпечують їх дослідження. Взяття проб та

зразків, дослідження їх, а також розпорядження ними не повинно необґрунтовано

затримувати пропуск товарів та інших предметів. У разі відмови в пропуску через

митний кордон України товарів та інших предметів митниця зобов'язана давати

заінтересованим особам вичерпні роз'яснення вимог митного оформлення,

виконання яких забезпечує можливість пропуску. При цьому підприємство або

громадянин, які представляють товари та інші предмети до митного оформлення,

повинні усунути виявлені недоліки і пройти митне оформлення.

За станом на початок 2000 р. при імпорті в Україну

застосовується попереднє декларування таких товарів та інших предметів:

зі сплатою митних платежів:

— тих, що підлягають обкладенню акцизним збором

(лікеро-горілчані вироби, легкові автомобілі тощо);

— групи товарів, що переміщуються автомобільним

транспортом, перелік яких затверджується Держмитслужбою (різноманітні продукти

харчування, папір, книги, різні одяг і взуття, товари народного вжитку —

побутова апаратура, запасні частини до автомобілів тощо);

без сплати митних платежів:

— решти товарів, що переміщуються автомобільним

транспортом. Наочно розглянемо процес митного оформлення при імпорті товару на

митну територію України.

1. Підприємство звертається до внутрішньої митниці для

оформлення попередньої ВМД на імпорт товару. При необхідності мають бути

сплачені належні платежі.

2. За умови правильності складення декларація

оформлюється митницею і вводиться в центральну базу даних (ЦБД) за допомогою

супутникового зв'язку.

З Товар прибуває на кордон. Перевізник звертається до

прикордонної митниці.

4. Прикордонна митниця шляхом перегляду ВМД в ЦБД звіряє

лані перевізника і вантажу з наявними в базі даних. Проводиться погляд вантажу.

5. За відсутності зауважень вантаж направляється у

внутрішню митницю для подальшого митного оформлення. В ЦБД робиться відмітка

про пропуск вантажу.

Прийом ВМД до митного оформлення.

Статистичний контроль відомостей, заявлених у ВМД

(різноманітні державні реєстраційні коди підприємств, банківські розрахункові

рахунки, адреси, назви тощо).

Форматно-логічний контроль відомостей, заявлених у ВМД

(правильність заповнення граф ВМД і товаросупровідних

документів, а також контроль застосування засобів нетарифного регулювання

зовнішньоекономічної діяльності).

Контроль застосування засобів тарифного регулювання

зовнішньоекономічної діяльності.

Контроль правильності нарахування і сплати митних

платежів.

Перевірка товарів і документів митною лабораторією,

відділом тарифів

та вартості, відділом

технічних засобів

контролю.

Догляд вантажу і транспортного засобу.

Повне оформлення ВМД.

Остаточне митне оформлення вантажу здійснюється, про що

вже йшла мова, у внутрішній митниці. При цьому перевірка ВМД проходить

декілька етапів контролю, які проводяться працівниками відповідних підрозділів

митниць. При необхідності додаткових Досліджень товарів або більш поглибленого

вивчення наданих декларантом документів співробітниками митниці, які

перевіряють ВМД, може бути направлено запит, наприклад, до митної лабораторії

для Уточнення хімічного складу товару, до відділу технічних засобів контролю

для проведення контролю носіїв інформації, відділу тарифів і вартості для

перевірки заявленої вартості та експертизи сертифікатів, які засвідчують країну

походження товарів, тощо. Завершення митного оформлення кожним із

співробітників фіксується поставленням відтисків штампів контрольних відміток

на зворотному боці ВМД (як наведено в прикладі). Митне оформлення ВМД може бути

остаточно завершено тільки після проведення всіх цих видів контролю.

3.2 ДЕКЛАРУВАННЯ ТОВАРІВ ТА ІНШИХ ПРЕДМЕТІВ ІЗ ЗАСТОСУВАННЯМ ВМД

Транспортні засоби, товари та предмети підлягають

обов'язковому декларуванню митницям України. Декларування здійснюється шляхом

заяви у встановленій формі точних даних та мети переміщення через митний кордон

України товарів, майна та інших предметів і про самі товари, майно та інші

предмети, а також будь-яких відомостей, необхідних для митного контролю та

митного оформлення.

З 1 січня 1993 р. підлягають обов'язковому декларуванню

митницям та митному оформленню у встановленому діючим митним законодавством

порядку товари та інші предмети при вивезенні їх з України в країни колишнього

Союзу РСР та ввезенні з цих країн в Україну. Такі товари та інші предмети

декларуються митницям шляхом подання вантажної митної декларації й оформлюються

в митному відношенні митницею, в зоні діяльності якої розташований відправник

чи одержувач цих товарів. Декларування товарів, майна , Інших предметів

здійснюється підприємствами, що ввозять в Україну або вивозять з України такі

товари, майно та інші предмети самостійно або на договірній основі через

організації, визначені митницею як декларанти. Визнання підприємства як

декларанта і допущення його до декларування на підставі договору здійснюється

шляхом видачі митницею такому підприємству свідоцтва про визнання його як

декларанта. Порядок допущення до декларування на підставі договорів, а також

права й обов'язки декларантів передбачено статтями 47, 48 Митного кодексу

України та Положенням про діяльність митних брокерів на території України.

Самостійне декларування товарів може здійснюватись учасником ЗЕД, який є

стороною зовнішньоекономічного договору, або за його дорученням одержувачем таких

товарів в Україні, або їх відправником за межі України. Предмети, що

переміщуються через митний кордон України громадянами, декларуються цими громадянами.

3.2.1. Загальні положення

Положення про вантажну митну декларацію (далі —

Положення) має на меті визначити статус, призначення декларації, встановити

загальний порядок її заповнення, оформлення, обліку, зберігання та інші норми і

принципи, що застосовуються до вантажної митної декларації, відповідно до

чинного законодавства України.

Вантажна митна декларація застосовується при декларуванні

суб'єктами зовнішньоекономічної діяльності та іншими юридичними (а в окремих

випадках — фізичними особами) товарів та інших предметів, що переміщуються

через митний кордон України. Процедура декларування, включаючи його форми,

необхідність оформлення ВМД при декларуванні визначається Кабінетом Міністрів

України.

3.2.2. Функціональне призначення ВМД

Вантажна митна

декларація — складений письмово уніфікований

адміністративний документ (УАД), у якому декларантом

заявлена мета переміщення через митний кордон України товарів та інших

предметів, містяться точні дані про самі товари та предмети, транспортні

засоби, а також інформація, необхідна для здійснення митного контролю, митного

оформлення, нарахування митних платежів, формування державної та митної

статистики.

3.2.3. Правовий

(юридичний) статус ВМД

Оформлена в митному відношенні ВМД — це документ, що

засвідчує надання державою суб'єкту зовнішньоекономічної діяльності права на

розміщення товарів або інших предметів у визначений митний режим. Залежно від

митного режиму оформлена ВМД може закріплювати за означеним суб'єктом

зовнішньоекономічної діяльності певні зобов’язання, а в разі вивезення товарів

та інших предметів також засвідчує право суб'єкта на одноразове переміщення їх

через митний кордон України. Оформлена в митному відношенні ВМД — це правовий

документ, який у разі необхідності підтверджує певні права, або Митне

оформлення та обов'язки суб'єкта при здійсненні ним правових, фінансових,

господарських та інших видів діяльності. Термін дії ВМД не обмежується часовою

нормою. Митний орган, у разі оформлення товарів, що вивозяться за межі митної

території України, має право вказати у декларації термін доставлення

товарів у митний орган — пункт пропуску на митному кордоні України.

3.2.4.

Відповідальність осіб за незаявлення у ВМД точних

відомостей

ВМД, заповнена декларантом згідно з діючими правилами,

засвідчена ним у встановленому порядку та подана митному органу для

оформлення, — це документально оформлена заява особи, яка таким чином бере на

себе відповідальність за достовірність викладених у ВМД відомостей, закріплюється

одним із видів митного забезпечення (штамп «Під митним контролем») на всіх

аркушах ВМД та реєстраційним номером, а також реєстрацією ВМД у журналі обліку

ВМД. Після завершення цієї процедури декларант несе юридичну відповідальність

за відомості, зазначені у ВМД. Ця декларація не може бути відкликана

декларантом. Відповідальність за незаявлення в декларації

точних відомостей передбачена чинним законодавством.

3.2.5. Єдина

форма державна бланків ВМД

ВМД оформлюється на єдиних стандартних самокопіювальних бланках встановленого зразка А4, що

виготовляються друкарським способом. Оформлення ВМД з використанням інших

бланків не допускається. Контроль за оформленням ВМД на єдиних стандартних

бланках здійснюється Державною митною службою. Для митного оформлення

використовуються бланки аркушів ВМД: основних — форми МД-2 та додаткових —

форми МД-3. Під час митного оформлення товарів у випадках, визначених ДМСУ,

замість додаткових аркушів МД-3 допускається застосування специфікацій форми

МД-8.

Кількість бланків форми МД-2, МД-3, необхідних для

надання митниці при митному оформленні однієї декларації, та порядок використання

МД-8 встановлюється Державною митною службою. На сьогодні комплект ВМД

складається з п'яти зброшурованих номерних основних аркушів форми МД-2 та

аналогічно МД-3, МД-8.

3.2.6.

Загальний порядок оформлення ВМД

ВМД заповнюється на товари, фактурна вартість яких

перевищує суму, еквівалентну 100 доларам США, а також на товари незалежно ВІД

їх фактурної вартості у випадках, передбачених законодавством.

ВМД складається на партію товарів за умови, що до всіх

товарів означеної партії застосовується єдиний митний режим.

Партія товару — це:

— товари та інші предмети, що надсилаються на адресу

одного одержувача за одним товаро-транспортним документом

(накладною, коносаментом тощо), а також товари, що пересилаються за однією

поштовою накладною або переміщуються як ручна поклажа однією особою, яка

перетинає митний кордон України;57

_ товари та інші предмети, що надходять на станцію

призначення одночасно у складі однієї відправки, на адресу одного вантажоотримувача, від одного вантажовідправника, з однієї

станції відправлення;

_ товари, що поставляються трубопровідним транспортом або

лініями електропередач за одним актом приймання — передачі впродовж терміну,

необхідного для переміщення товару обсягом, зазначеним в акті. Визначений

термін не може бути більше одного місяця.

Декларація складається на основному аркуші ВМД (МД-2) на

кожну партію товарів.

Якщо партія складається з товарів, що мають різні коди за

правилами кодифікації за УКТ ЗЕД, а також у випадках, коли товари з однаковим

кодом за УКТ ЗЕД мають різні дані (країна походження, торгуюча країна, валюта

оцінки та ін.), які впливають на застосування до таких товарів неоднакових

заходів тарифного та (або) нетарифного регулювання, інших заходів державного

контролю, складається додатковий аркуш ВМД (МД-3), який дає можливість

декларувати товари ще трьох найменувань. Одна декларація складається не більше

як на 99 товарів. При оформленні однієї декларації загальна кількість додаткових

аркушів не повинна перевищувати 33. Додаткові аркуші можна використовувати

тільки в тому випадку, коли митний режим щодо зазначених у них товарів

співпадає з митним режимом товару, вказаного в основному аркуші. ВМД заповнена

з підчистками та помилками, для оформлення не приймається. Виправлення можуть

бути зроблені шляхом перекреслення помилкових та

внесення правильних відомостей (друкованим способом або від руки). У графах 12,

22, 37, 42, 45, 46, 47 виправлення не допускаються. Кожне виправлення засвідчується

печаткою декларанта. Посадові особи органів Державної митної служби не мають

права з власної ініціативи, за дорученням або проханням декларанта заповнювати

ВМД, змінювати або доповнювати відомості, зазначені в ній, за винятком тих

граф або відомостей, заповнення яких належить до компетенції органів Державної

митної служби.

3.2.7. Мова, якою здійснюється заповнення ВМД

У зв'язку з необхідністю формування державної митної

статистики за єдиним принципом, а також враховуючи можливість контролю однієї

декларації декількома митними органами, ВМД заповнюється виключно державною

мовою за допомогою комп'ютера.

3.2.8. Винятковість застосування іноземних мов

Як виняток, допускається застосовувати при заповненні ВМД

іноземну мову у випадках, коли переклад особистих назв суб'єктів або фірмового

(комерційного) найменування товару не бажано розкривати і суттєво не впливає

на принцип застосування заходів тарифного або нетарифного регулювання.

3.2.9. Порядок обліку та реєстрації ВМД митними органами

України

Визначення державного реєстраційного номера ВМД. Т У разі

прийняття до митного оформлення ВМД реєструється в журналі обліку та реєстрації

ВМД. Декларації присвоюється реєстраційний номер, який заноситься у відповідні

графи декларації посадовою особою митного органу. Реєстрація стверджується проставленням у ній штампа митного органу.

3.2.10. Єдиний порядок присвоєння реєстраційного номера

Реєстраційний номер вантажної митної декларації — це

дванадцятизначний цифровий код, який складається таким чином:

1) перші п'ять знаків становлять код митного органу, в

якому реєструється ВМД згідно з Класифікатором митних установ;

2) шостий знак — остання цифра поточного року;

3) останні шість знаків становлять поточний номер реєстрації

ВМД у «Журналі обліку та реєстрації ВМД».

3.2.11. Журнал обліку та реєстрації ВМД

Митний орган України для обліку декларацій веде «Журнал

обліку та реєстрації ВМД», який містить:

—

порядковий номер ВМД згідно з журналом

обліку;

— — дату реєстрації;

— реєстраційний номер ВМД;

—

тип ВМД;

—

відомості про відправника та

одержувача;

—

відомості про особу, яка відповідає за

фінансове врегулювання;

— відомості про

декларанта;

— прізвище, ім'я та по батькові інспектора, який прийняв

ВМД для митного оформлення, штамп «Під митним контролем»;

— прізвище, ім'я та по батькові інспектора, який завершив

митне оформлення;

— номер особистої номерної печатки;

—

номер картки відмови в митному

оформленні;

— примітки.

За рішенням

начальника митниці до «Журналу обліку та реєстрації ВМД» можуть вноситись інші

додаткові відомості.

3.2.12. Мета та призначення електронної копії ВМД

3 метою

прискорення проведення процедури митного оформлення, завдяки застосуванню заходів

електронної обробки інформації, а також з метою більш оперативного та

досконалого формування державної статистики зовнішньоекономічної діяльності,

при представленні митному органу заповненої декларантом ВМД подається електронна

копія означеної декларації. Інформація, занесена в електронну копію

ВМД, повинна співпадати з інформацією, занесеною декларантом в оригінал

декларації. Форма та структура електронної копії ВМД. кодування символів,

засоби пересилань визначаються Державною митною службою. Електронна копія ВМД

несе суто інформаційний характер і не має правового юридичного значення, якщо

інше не буде передбачено законодавством України.

3.2.13. Прийняття ВМД до оформлення митним органом

України

Декларація вважається прийнятою до оформлення після

присвоєння їй реєстраційного номера та прийняття під митний контроль шляхом проставлення на ній штампа митного органу «Під митним контролем».

З моменту прийняття ВМД декларант несе юридичну відповідальність за відомості,

зазначені в ній.

3.2.14. Відмова в прийнятті ВМД до оформлення

Митний орган має право не приймати декларацію до

оформлення. Відмова в прийнятті ВМД до оформлення застосовується посадовою

особою митного органу у випадках, коли:

— ВМД подається без повного комплекту документів, необхідних

для здійснення митного оформлення товарів;

— подається поза часом, встановленим митним органом для

митного оформлення;

— подається не за місцем, визначеним митним органом для

митного оформлення, або без попередньої згоди з митним органом;

— використовуються інші, не передбачені Положенням бланки

декларацій;

— декларація оформлена декларантом з порушенням вимог Положення;

— в інших випадках, передбачених діючим законодавством

України.

У разі відмови у прийнятті ВМД для оформлення обов'язково

заповнюється «Картка відмов у пропуску на митну територію України при митному

оформленні товарів та інших предметів». Порядок оформлення зазначеної Картки

передбачено Державною митною службою.

3.2.15. Анулювання ВМД

ВМД може бути анульована в таких випадках:

— експортний вантаж, повністю оформлений у митному відношенні,

через будь-які причини не перетнув митного кордону України (на підставі

письмового звернення суб'єкта ЗЕД із зазначенням причини невивезення

вантажу та обов'язкового повернення митниці раніше оформлених товаросупровідних документів та екземплярів ВМД);

—

при зміні характеру угоди (контракту),

належному її оформленню (за умови, що контракт ще не виконаний) і наявності

звернення суб'єкта ЗЕД до митниці в межах терміну

повернення валютної виручки на територію України, передбаченому чинним

законодавством;

— інших випадках, передбачених чинним

законодавством.

3.2.16. Порядок зберігання, архівації

та знищення ВМД

Оформлені митним органом екземпляри вантажної митної

декларації розподіляються таким чином:

— перший основний аркуш («Примірник для митниці») зберігається

разом із комплектом документів, на підставі яких здійснювалось митне

оформлення, в митному підрозділі, що здійснював митне оформлення, впродовж 12

місяців, після чого передається на зберігання до архіву митниці;

— другий основний аркуш («Примірник для статистики») використовується

в підрозділі митної статистики органу Державної митної служби;

— третій основний аркуш («Примірник для митниці»)

використовується в підрозділі митних доходів та платежів органу Державної

митної служби;

— четвертий основний аркуш («Примірник для митниці») використовується

залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі

митної території України, передається декларанту для доставлення

разом із товаром в орган Державної митної служби — пункт пропуску на митному

кордоні України. Після проведення процедури пропуску він передається до архіву

митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну

територію України, передається декларанту;

— п'ятий основний аркуш («Примірник для декларанта») передається

декларанту. Якщо декларування товару проводиться митним брокером, то під час

митного оформлення товару, що ввозиться на митну територію України, четвертий

аркуш ВМД передається власникові товару, а п'ятий — митному брокеру.

Оригінал вантажної митної декларації зберігається в

архіві митного органу, що здійснив оформлення ВМД упродовж п'яти років з

моменту оформлення ВМД. Умови передачі ВМД в архів, порядок їх архівації регламентуються Положенням про архів. Під час

митного оформлення експорту товару на прохання декларанта передбачається

оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого

аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і

п'ятого аркушів декларантом робиться запис «Оформлено шостий аркуш ВМД», який

засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається

власникові товару. Додаткові аркуші ВМД (форми МД-3) розподіляються в аналогічному

порядку.

3.3. ЗАХОДИ НЕТАРИФНОГО РЕГУЛЮВАННЯ

ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

НА ТЕРИТОРІЇ УКРАЇНИ.

ГОЛОВНІ ПРИНЦИПИ ЗАХОДІВ НЕТАРИФНОГО

РЕГУЛЮВАННЯ

Нетарифне

регулювання — це один із заходів регулювання зовнішньоекономічної діяльності,

спрямований на забезпечення захисту економічних інтересів України та законних

інтересів суб'єктів зовнішньоекономічної діяльності.

Одними з основних заходів нетарифного регулювання

зовнішньоекономічної діяльності є ліцензування і квотування товарів (робіт,

послуг), реєстрація зовнішньоекономічних контрактів, а також дозволи

міністерств та відомств, уповноважених видавати такі дозволи на відповідні

товари (роботи, послуги).

Органами державного регулювання зовнішньоекономічної

діяльності на території України є: Верховна Рада, Кабінет Міністрів, Національний

банк, Міністерство економіки України, Державна митна служба України.

Одними з головних завдань митних органів України є

використання засобів митно-тарифного та позатарифного регулювання при переміщенні

через митний кордон України товарів та інших предметів, а також здійснення

заходів щодо захисту інтересів споживачів товарів і додержання учасниками

зовнішньоекономічної діяльності державних інтересів на зовнішньому ринку за

участю Міністерства економіки України.

Товари та інші предмети, що переміщуються через митний

кордон України, окрім митного контролю, можуть підлягати санітарному,

ветеринарному, фітосанітарному, радіологічному та екологічному контролю. Митне

оформлення може бути завершено тільки після закінчення зазначених видів

контролю.

На території нашої держави діє порядок встановлення і

використання технічних, фармакологічних, санітарних, фітосанітарних, ветеринарних

та екологічних стандартів і вимог, згідно з якими дозволяється переміщення

товарів, що за своїми характеристиками не порушують мінімальних умов

відповідних стандартів і вимог. Такі стандарти та вимоги, а також процедури їх

застосування не можуть використовуватися з метою створення нетарифних бар'єрів

для здійснення зовнішньоекономічної діяльності суб'єктами такої діяльності.

Органи державного управління, що за законами України уповноважені розробляти

та запроваджувати зазначені стандарти та вимоги, повинні офіційно публікувати

їх у загальнодоступних засобах

інформації України.

3.3.1. Ліцензування і квотування зовнішньоекономічних

операцій

Під ліцензією експортною (імпортною) розуміється

належним чином оформлене право на експорт (імпорт) упродовж установленого терміну

певних товарів або валютних коштів з метою інвестицій та кредитування.

Під експортною (імпортною) квотою мається

на увазі граничний обсяг певної категорії товарів, який дозволено експортувати

з території України (імпортувати на територію України) впродовж установленого

терміну та який визначається в натуральних вартісних одиницях.

Ліцензування та квотування експорту й імпорту

запроваджується Україною самостійно уповноваженими нею державними органами:

— у разі різкого погіршення розрахункового балансу

України, якщо негативне сальдо його перевищує на відповідну дату на 25

відсотків від загальної суми валютних вимог України;

— у разі досягнення встановленого Верховною Радою України

рівня зовнішньої заборгованості;

—у разі значного порушення рівноваги з певних товарів на

внутрішньому ринку України, особливо з сільськогосподарської продукції,

продуктів харчової промисловості та промислових товарів народного споживання

першочергової потреби;

— при необхідності забезпечити певні пропорції між імпортною

та вітчизняною сировиною у виробництві;

— при необхідності здійснення заходів у відповідь на

дискримінаційні дії інших держав;

— відповідно до міжнародних товарних угод, які укладає або

до яких приєднується Україна (запроваджується режим квотування);

— при добровільному обмеженні експорту товарів у певну

країну (запроваджується режим квотування).

В Україні запроваджуються такі види експортних

(імпортних) ліцензій:

генеральна — відкритий

дозвіл на експортні (імпортні) операції з певного товару (товарів) та (або) з

певною країною (групою країн) упродовж періоду дії режиму ліцензування з цього

товару (товарів) (наприклад, експорт спирту, ліцензування якого введено з 1994

р.);

разова (індивідуальна) — разовий

дозвіл, що має іменний характер і видається для здійснення кожної окремої

операції конкретним суб'єктом зовнішньоекономічної діяльності на період, не

менший, ніж той, що необхідний для здійснення експортної (імпортної) операції

(наприклад, імпорт ветеринарних препаратів);

відкрита індивідуальна — дозвіл на

експорт (імпорт) товару впродовж певного періоду часу (але не менше одного

місяця) з визначенням його загального обсягу.

З кожного виду товару встановлюється лише один вид ліцензії.

Квотування здійснюється шляхом встановлення режиму видачі

індивідуальних ліцензій, причому загальний обсяг експорту (імпорту) за ними не

повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі

види експортних (імпортних) квот (контингентів):

глобальні — квоти, що

встановлюються з товару (товарів) без зазначення конкретних країн (груп країн),

куди товар (товари) експортується або з яких він (вони) імпортується;

групові — квоти, що

встановлюються з товару (товарів) з визначенням групи країн, куди товар

(товари) експортується або з яких він (вони) імпортується;

індивідуальні — квоти, що

встановлюються з товару (товарів) з визначенням конкретної країни, куди товар

(товари) експортується або з яких він (вони) імпортується.

З кожного виду товару встановлюється лише один вид квоти.

Рішення про запровадження режиму ліцензування та

квотування експорту (імпорту) приймається Кабінетом Міністрів України за поданням

Міністерства економіки України з визначенням списку конкретних товарів (робіт,

послуг), що підпадають під режим ліцензування та квотування, і термінів дії

цього режиму.

Ліцензії на експорт (імпорт) товарів видаються

Міністерством економіки України (раніше видавалися Міністерством

зовнішньоекономічних зв'язків та торгівлі України). На окремі групи товарів

такі ліцензії видаються за погодженням із відповідними міністерствами або

відомствами.

Ліцензування операцій по переміщенню валютних коштів між

суб'єктами зовнішньоекономічної діяльності з метою інвестицій та (або) надання

(одержання) кредитів здійснюється Національним банком України.

Інформація про перелік товарів та (або) країн, що

підпадають під режим ліцензування та квотування, із зазначенням виду ліцензії

або квоти з кожного товару (або з кожної групи товарів) доводиться до суб'єктів

зовнішньоекономічної діяльності шляхом опублікування її в офіційних

загальнодоступних засобах інформації України, а також негайно доводиться до

відома органів державного митного контролю України.

Ліцензії видаються на підставі заяв суб'єктів

зовнішньоекономічної діяльності, складених за відповідною формою.

Видана суб'єкту зовнішньоекономічної діяльності ліцензія

повинна мати такі реквізити, як номер, дату видачі, а також підпис службової

особи, яка видала ліцензію, і печатку відповідної установи. В разі незаповнення реквізитів ліцензії або їх заповнення

неналежним чином товари до митного оформлення не приймаються.

Ліцензія, яку одержав суб'єкт зовнішньоекономічної

діяльності, додається до вантажної митної декларації і є підставою для

пропуску через митницю вантажів, які підпадають під режим ліцензування та

квотування. Номер і дата ліцензії зазначаються в товаросупровідних

документах та вантажній митній декларації. Переміщення товарів через митний

кордон України здійснюється тільки через митниці, зазначені в ліцензіях. Після

закінчення терміну дії ліцензії або вичерпання встановленої квоти пропуск

товарів за цією ліцензією припиняється.

3.3.2. Реєстрація зовнішньоекономічних договорів у

Міністерстві зовнішньоекономічних зв'язків та торгівлі України

Наприкінці 1994 р. в Україні був запроваджений облік

(реєстрація) окремих видів зовнішньоекономічних договорів (контрактів),

укладених суб'єктами зовнішньоекономічної діяльності України всіх форм

власності, предметом яких є:

— товари, відносини з реекспорту яких регулюються чинним

законодавством України та міжнародними договорами України;

— товари походженням з України, щодо яких міжнародними договорами

України передбачено добровільні обмеження експорту з метою запобігання демпінгу

(наприклад деякі текстильні вироби);

— товари походженням з України, щодо яких здійснюються антидемпінгові

процедури (наприклад, живі тварини, уран, аміак, труби і трубки із чорних

металів);

— товари походженням з України, імпорт яких до інших

держав квотується, ліцензується відповідно до

законодавства цих держав або нормативних актів економічних угруповань, митних

союзів (наприклад напівфабрикати із заліза та нелегованої сталі);

— товари походженням з України, експорт яких здійснюється

в рамках бартерних (товарообмінних) операцій чи операцій із зустрічною

торгівлею (наприклад, живі тварини, карбамід, напівфабрикати із заліза та

нелегованої сталі).

Переліки товарів, зазначених вище, визначаються

Міністерством економіки України. Реєстрацію й облік зовнішньоекономічних договорів

(контрактів) здійснюють Міністерство економіки України й уповноважені ним

органи.

Митне оформлення зазначених вище товарів здійснюється

лише за наявності картки реєстрації-обліку зовнішньоекономічного договору

(контракту), яка видається у визначеному порядку.

Відповідно до Положення про порядок реєстрації окремих

видів зовнішньоекономічних договорів (контрактів) для реєстрації зовнішньоекономічного

договору (контракту) суб'єкт зовнішньоекономічної діяльності України, який є стороною

контракту, подає такі документи: інформаційну карту зовнішньоекономічного

договору (контракту) за формою, встановленою Міністерством економіки України;

оригінал зовнішньоекономічного договору (контракту) та його копію, завірену в

установленому порядку керівником суб'єкта зовнішньоекономічної діяльності (у

разі якщо зовнішньоекономічний договір (контракт) підписаний фізичною особою,

його копія засвідчується в установленому порядку); документ про оплату послуг

за реєстрацію зовнішньоекономічного договору (контракту).

У разі коли суб'єкт зовнішньоекономічної діяльності

України, який звернувся за реєстрацією, доручає виконання зовнішньоекономічного

договору (контракту) іншому суб'єктові зовнішньоекономічної діяльності

України, подається також оригінал договору доручення і його копія, завірена в

порядку, передбаченому Положенням.

Оригінали зовнішньоекономічного договору (контракту) та договору

доручення повертаються після розгляду матеріалів суб'єктові

зовнішньоекономічної діяльності України, який звернувся за реєстрацією.

у разі потреби органи реєстрації можуть вимагати інші

необхідні документи. Відповідальність за достовірність інформації, поданої в

документах, пред'явлених для реєстрації, несе керівник суб'єкта

зовнішньоекономічної діяльності України або фізична особа, яка є таким

суб'єктом.

Інформація, подана в документах, пред'явлених для

реєстрації зовнішньоекономічного договору (контракту), не підлягає розголошенню.

Розголошення такої інформації тягне за собою відповідальність згідно з чинним

законодавством України.

Орган реєстрації розглядає подані для реєстрації

зовнішньоекономічного договору (контракту) документи впродовж 20 календарних

днів, починаючи з дати звернення за реєстрацією.

За результатами розгляду орган реєстрації приймає рішення

про реєстрацію зовнішньоекономічного договору (контракту) або про відмову в

такій реєстрації.

Документом, що підтверджує реєстрацію

зовнішньоекономічного договору (контракту), є картка реєстрації-обліку

зовнішньоекономічного договору (контракту) (рис. 3.10, 3.11).

Картка реєстрації-обліку зовнішньоекономічного договору

(контракту) видається суб'єкту зовнішньоекономічної діяльності України у двох

примірниках. Перший примірник такої картки суб'єкт зовнішньоекономічної

діяльності залишає у митних органах після митного оформлення відповідних

товарів, другий залишається в суб'єкта зовнішньоекономічної діяльності

України.

У реєстрації зовнішньоекономічного договору (контракту)

може бути відмовлено, якщо:

— для реєстрації подано не всі документи;

— умови зовнішньоекономічного договору (контракту) не

відповідають законодавству України;

— до суб'єкта зовнішньоекономічної діяльності України,

який звернувся за реєстрацією зовнішньоекономічного договору (контракту),

застосовано санкції згідно зі ст. 37 Закону України «Про зовнішньоекономічну

діяльність» — індивідуальне ліцензування;

— існує заборона з боку іноземних держав щодо ввезення на

їх митну територію відповідних товарів походженням з України;

— вичерпано імпортні квоти (контингенти), визначені

іноземними Державами, митними союзами на ввезення відповідних товарів походженням

з України;

— до іноземного контрагента суб'єкта зовнішньоекономічної

діяльності України застосовано режим індивідуального ліцензування згідно зі

ст. 37 Закону України «Про зовнішньоекономічну діяльність»;

— є офіційна інформація щодо порушення суб'єктом

зовнішньоекономічної діяльності законодавства України.

Рішення про відмову в реєстрації зовнішньоекономічного

договору (контракту) видається суб'єкту зовнішньоекономічної діяльності

Додаток до

карти реєстрації-обліку зовнішньоекономічного Договору України,

який звернувся за реєстрацією, і повинно містити підстава такої відмови.

Картка реєстрації-обліку зовнішньоекономічного договору

(контракту) дійсна для митного оформлення товарів, які є предметом відповідного

договору (контракту), до кінця поточного календарного року і втрачає чинність

після здійснення митного оформлення товарів, що експортуються, в повному

обсязі, передбаченому договором (контрактом).

Внесення змін і доповнень до картки реєстрації-обліку

зовнішньоекономічного договору (контракту) не допускається.

Переоформлення картки реєстрації-обліку

зовнішньоекономічного договору (контракту) здійснюється в порядку,

передбаченому Положенням для реєстрації окремих видів зовнішньоекономічних

договорів (контрактів).

Картка реєстрації-обліку зовнішньоекономічного договору,

яку одержав суб'єкт зовнішньоекономічної діяльності, додається до вантажної

митної декларації і є підставою для митного оформлення товарів, зазначених у

цій обліковій картці. Номер і дата картки реєстрації-обліку

зовнішньоекономічного договору зазначається в товаросупровідних

документах і вантажній митній декларації. Переміщення товарів через митний

кордон України здійснюється тільки через митниці, зазначені в картці

реєстрації-обліку. Після закінчення терміну дії облікової картки пропуск

товарів за нею припиняється.

3.3.3. Дозволи інших державних органів України

Санітарно-епідеміологічний контроль. Підприємства,

установи, організації та громадяни можуть ввозити з-за кордону сировину, продукцію

(вироби, обладнання, технологічні лінії тощо) і реалізовувати чи

використовувати їх в Україні лише за наявності даних щодо їх безпеки для

здоров'я населення, тобто висновку державної санітарно-гігієнічної експертизи

(рис. 3.12). Результати такої експертизи відображуються в товаросупровідній

документації у вигляді відповідних штампів, які проставляються органами

державної санітарно-епідеміологічної служби.

Перелік товарів (предметів), які підлягають

санітарно-епідеміологічному контролю, визначається державною

санітарно-епідеміологічною службою України.

Митне оформлення вантажу у вільний обіг здійснюється при

наявності на товаросупровідних документах штампу, що

ввезення, реалізація (використання) вантажу дозволено.

Стандартизація, метрологія і сертифікація. Правові й

економічні основи системи стандартизації та сертифікації, організаційні форми

.функціонування на території України визначено Кабінетом Міністрів (України.

Перелік окремих видів продукції, яка підлягає

обов'язковій сертифікації в Україні, визначається Держстандартом України. Як

приклад у табл. 3.1 наведено найменування товарів та назви нормативних

документів, згідно з якими проводиться сертифікація в Україні.

ХАРКІВСЬКА ОБЛАСНА САНІТАРНО-ЕПІДЕМІОЛОГІЧНА СТАНЦІЯ

110070, м Харків-70, Помірки, Г- 4440-07, тел/факс:

44-11-12

ГІГІЄНІЧНИЙ ВИСНОВОК

державної санітарно-гігієнічної експертизи на імпортовану

продукцію

від 1999р.

Імпортована продукція

відповідає медико-біологічним вимогам.

Допускається до застосування ________________________

При застосуванні, зберіганні, транспортуванні (необхідне

підкреслити ) _

Необхідно дотримуватись вимог та здійснювати контроль за

вмістом.

Висновок

Експерт(

Висновок отримав

Рис. 3.1. Бланк

«Гігієнічний висновок»

Пропуск товарів та інших предметів, підконтрольних

Державному комітету, здійснюється за наявності сертифіката відповідності

встановленої форми або свідоцтва про визнання.

Сертифікація імпортованих товарів в Україні як метод

нетарифного регулювання спрямована на захист інтересів споживачів внутрішнього

ринку, охорону навколишнього середовища і створює своєрідний бар'єр імпорту

товарів, які за своїми властивостями й технічними характеристиками не

відповідають національним стандартам. У ВМД сертифікат відповідності

зазначається в графі 44 під кодом 6.2. 6020

Таблиця 3.1.

Перелік продукції, яка підлягає обов'язковій сертифікації

|

Код УКТ ЗЕД |

Найменування товару |

Нормативний документ, згідно а яким встановлено термін

введення обов'язкової сертифікації |

Термін, з якого введено сертифікацію |

|

1-24 |

Сільськогосподарська продукція |

Закон України Про

державне регулювання Імпорту сільськогосподарської продукції № 468/97 від 17

07 97 р |

07.10.97 р |

|

2710 |

Нафтопродукти |

Наказ Держстандарту України від 30.06 93 р ЛГ- 95 |

10 09 96 р |

|

3918 |

Лінолеум ПВХ |

Наказ Держстандарту України від 17.05 97 р. № 468 |

01 07 97 р |

|

4418 |

Вікна та двері, комплекти до них |

Наказ Держстандарту України від 30.06.93 р. № 95 |

01.07.97 р |

|

5208 |

Тканини для дитячого асортименту |

Наказ Держстандарту України від 30.06.93 р. N 95 |

01.01.96 р |

|

8701 |

Трактори малогабаритні |

Наказ Держстандарту України від 30.06.93 р. № 95 |

01.01.95 р |

|

8471 |

Машини обчислювальні електронні |

Наказ Держстандарту України від 30.06 93 р. № 95 |

01 07.94 р |

|

8712 |

Велосипеди |

Наказ Держстандарту України від ЗО 06 93 р. № 95 |

01.01.95 р |

|

8703 |

Легкові автомобілі |

Наказ Держстандарту України від 30.06.93 р. № 95 |

01. 07. 96 р |

|

9501 |

> Іграшки |

Наказ Держстандарту України від 30.06 93 р. № 95 |

01 07.94 р |

Карантин рослин, фітосанітарний контроль. Загальні

правові, організаційні та фінансово-економічні основи карантину рослин,

діяльність державних органів, підприємств, установ, організацій, посадових

осіб та громадян, спрямовану на запобігання завезенню та поширенню відсутніх

на території України небезпечних шкідників, хвороб рослин і бур'янів, визначено

Законом України.

Взагалі такий контроль поширюється на всі продукти

рослинного походження.

Центральним спеціальним органом у галузі карантину рослин

визначено Головну державну Інспекцію з карантину рослин, а безпосередньо в

пунктах пропуску на державному кордоні — пункти карантину рослин. Безпосереднє

здійснення державного контролю з карантину рослин покладено на державних

інспекторів з карантину рослин.

Карантинний дозвіл містить у собі Інформацію про

найменування організації, якій він виданий, країну, з якої буде ввезено

рослинний вантаж, його найменування та якість, перелік речовин, рослин, хвороб,

які не повинні міститись у рослинах, особливі вимоги, пункт пропуску на

кордоні України, через який ввозитимуться вантажі, маршрут перевезення, заходи,

які будуть застосовані при доставленні вантажу, дату

видачі та термін дії, печатку установи, що видала сертифікат.

Загальні правові, організаційні та фінансово-економічні

основи фітосанітарного контролю на державному кордоні України, спрямовані на

охорону території України від проникнення з-за кордону карантинних та інших

небезпечних шкідників, хвороб рослин, визначаються правилами фітосанітарного

контролю на державному кордоні України Державною інспекцією з карантину рослин

Мінсільгосппроду України.

Підставою для пропуску через митний кордон України

вантажів є фітосанітарний сертифікат установленої форми (рис. 3.15). У ВМД

фітосанітарний сертифікат (дозвіл) зазначається в графі 44 під кодом 6.1.

6851.

Ветеринарний контроль. Загальні правові,

організаційні та фінансово-економічні основи ветеринарної медицини, вимоги

щодо ветеринарно-санітарної безпеки продуктів тваринництва та охорони довкілля

встановлено Законом.

Він визначає повноваження державних органів, права й

обов'язки підприємств, установ, організацій і громадян у сфері забезпечення ветеринарного

та епізоотичного благополуччя, карантину тварин, встановлює порядок здійснення

державного ветеринарного контролю.

Пропуск через митний кордон України вантажів,

підконтрольних службі ветеринарної медицини, дозволяється тільки після

проходження обов'язкового ветеринарного контролю. При цьому функції забезпечення

цього контролю на державному кордоні покладено на регіональні служби

державного ветеринарного контролю з підпорядкованими їм прикордонними пунктами

ветеринарного контролю.

Взагалі такий контроль поширюється на всі продукти

тваринного походження.

Положення про регіональну службу державного ветеринарного

контролю на державному кордоні та транспорті Державного департаменту

ветеринарної медицини Міністерства агропромислового комплексу України

затверджено Кабінетом Міністрів України.

Підставою для пропуску через митний кордон України

вантажів, підконтрольних державному ветеринарному контролю, є ветеринарне

свідоцтво. У ВМД ветеринарний сертифікат (дозвіл) зазначається в графі 44 під

кодом 6.1. 6853.

Екологічний контроль. Державна екологічна

інспекція Міністерства охорони навколишнього природного середовища та ядерної

безпеки здійснює екологічний контроль у пунктах пропуску через державний

кордон: транспортних засобів, у тому числі літаків, суден, військових кораблів;

вантажів, які містять промислову сировину, відходи виробництва, хімічні

сполуки, токсичні хімічні, радіоактивні та інші небезпечні для навколишнього

природного середовища і здоров'я людей речовини, засоби захисту рослин,

стимулятори їх росту, добрива; всіх видів риб, диких тварин і рослин,

зоологічних, ботанічних, мінералогічних колекцій, мисливських трофеїв.

Перелік продукції, що може містити озоноруйнуючі

речовини, експорт та імпорт яких підлягає ліцензуванню, визначається Кабінетом

Міністрів України.

Відмітки про ветеринарний огляд при навантаженні, на

шляху транспортування і на місці перевантаження, призначення

|

Дата та найменування пункту, де проводився ветеринарний

огляд (Н — навантаження, Т — транзит, В — вивантаження) |

Оглянуто тварин (птиці, риби, ін.). Кількість голів

(місць) |

Виявлено |

Не вистачає (голів, місць, вага) |

Скільки затримано, причини затримання і які вжиті заходи

(карантин, щеплення, надання ветдопомоги та ін.) |

Дозволено до подальшого транспортування (кількість тварин,

місць та ін.) |

Підпис та прізвище лікаря ветеринарної медицини, який

проводив огляд, печатка |

|

|

хворих тварин |

трупів тварин |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Митне оформлення продукції може бути завершено лише після

закінчення екологічного контролю в пункті пропуску — проставлення

штампа встановленого зразка на товаросупровідних документах,

у разі відсутності зазначених відміток при митному оформленні вантажу

видається дозвіл на ввезення в Україну, в якому вказуються повні назва та

реквізити імпортера; код УКТ ЗЕД, назва продукції, маса, вид упаковки,

маркування, спосіб транспортування; реквізити власника й одержувача вантажу;

маршрут прямування через територію! України; номер та дата видачі. У ВМД

екологічний сертифікат (дозвіл)І зазначається в графі 44 під кодом 6.1. 6854.

Гемологічний контроль. З метою посилення контролю за

переміщенням дорогоцінного, напівдорогоцінного і

декоративного каміння походженням з України створено Державний гемологічний

центр Міністерства фінансів України, який веде всі роботи, пов'язані з

експортною оцінкою якісних і вартісних показників природного й штучного

дорогоцінного каміння, дорогоцінного каміння органогенного утворення, напівдорогоцінного і декоративного каміння. Підставою І для

переміщення вказаного вантажу є експертний висновок установленої форми на

бланках суворої звітності.

Право виконання відповідних експертних робіт мають, крім

штатних співробітників Державного гемологічного центру, також позаштатні

акредитовані експерти.

Державний департамент з контролю за якістю, безпекою та виробництвом

лікарських засобів і виробів медичного призначення. Лікарські засоби і вироби

медичного призначення можуть ввозитися на митну територію України з метою

застосування в медичній практиці за умови та після проведення державної

експертизи якості та безпеки, а також за наявності документів і матеріалів, які

стосуються якості та безпеки медичної техніки та виробів медичного призначення.

За позитивними результатами експертизи видаються:

— одноразовий дозвіл на ввезення без права реалізації та

використання в медичній практиці (рис. 3.17);

— свідоцтво про державну реєстрацію (рис. 3.18) —

документ, що засвідчує факт державної реєстрації в Державному реєстрі медичної

техніки та виробів медичного призначення. Термін дії документа — 5 років.

Свідоцтво про державну реєстрацію містить інформацію про те, що продукція

(назва виробу, тип, вид, марка, код УКТ ЗЕД, країна походження,

підприємство-виробник) зареєстрована в Україні, термін дії свідоцтва, дата

реєстрації, кому видано свідоцтво (назва заявника, адреса, телефон), печатки та

підпис керівника установи, що видав свідоцтво;

— підтвердження про реєстрацію — на зареєстровані в

Україні вироби, що імпортуються (рис. 3.19).

Перелік виробів медичного призначення, документів і

матеріалів, які підлягають державній реєстрації, визначається Державним департаментом

з контролю за якістю, безпекою та виробництвом лікарських засобів та виробів

медичного призначення.

Харчові добавки, суміші харчових добавок (премікси), харчові добавки, які входять до складу харчових

продуктів, можуть ввозитися

Додаток З

до Порядку державної реєстрації виробів

медичного призначення в Україні

УКРАЇНА МІНІСТЕРСТВО ОХОРОНИ ЗДОРОВ'Я

ДЕРЖАВНИЙ ДЕПАРТАМЕНТ

з контролю за якістю, безпекою та виробництвом

лікарських засобів і виробів медичного призначення

СВІДОЦТВО ПРО ДЕРЖАВНУ РЕЄСТРАЦІЮ

Свідоцтво видане

(у давальному відмінку назва юридичної або фізичної особи

— заявника про реєстрацію; місцезнаходження, тел./факс,

Е-таіІ)

про те, що продукція

(назва виробу медичного призначення, тип, вид, марка та інш.., код УКТЗЕД)

(країна походження, підприємство-виробник (компанія,

фірма), місцезнаходження, тел./факс, Е-таіІ)

(код ЄДРПОУ представника імпортера в Україні)

зареєстрована в Україні та дозволена

(сфера застосування продукції)

Це Свідоцтво дійсне протягом Дата реєстрації _________

Голова Державного департаменту М.П.

(П.І.Б., підпис)

Рис. 3.2. Свідоцтво про

державну реєстрацію.

![]()

Додаток 5

до Порядку державної реєстрації виробів

медичного призначення в Україні

УКРАЇНА МІНІСТЕРСТВО

ОХОРОНИ ЗДОРОВ'Я

ДЕРЖАВНИЙ ДЕПАРТАМЕНТ

з контролю за якістю, безпекою та виробництвом лікарських засобів і

виробів медичного призначення

Підтвердження про державну реєстрацію виробів медичного

призначення

Вироби медичного призначення згідно із завіреним інвойсом

_______ (номер митної печатки ______) до контракту №

від (назва реєстраційного документа, виданого в

установленому порядку, його номер

та дата видачі)

Назва виробу, виробник

внесені до Державного реєстру виробів медичного

призначення, які дозволені до застосування у медичній практиці в Україні і

зареєстровані в установленому законодавством порядку.

та використовуватися на території України за умови та

після проведення державної експертизи якості та безпеки зазначених виробів За

позитивними результатами експертизи видається свідоцтво цр0 державну

реєстрацію, яке містить інформацію про те, що продукція (назва виробу, тип,

вид, марка, код УКТ ЗЕД, країна походження, підприємство-виробник)

зареєстрована в Україні, термін дії свідоцтва, дата реєстрації, кому видано

свідоцтво (назва заявника, адреса, телефон), печатки та підпис керівника

установи, що видав свідоцтво.

Вищеназваними законодавчими актами заборонено ввезення

на територію України вантажів, підконтрольних вищеназваним державним

службам, без здійснення встановлених видів контролю.

Виходячи з положень згаданих Законів України і постанов

Кабінету Міністрів України та керуючись ст. 18 Митного кодексу України, митне

оформлення вантажів, підконтрольних зазначеним службам, може бути завершено

тільки в разі позитивних висновків цих служб.

3.4. МИТНИЙ КОНТРОЛЬ У РЕГІОНАЛЬНІЙ МИТНІЙ ЛАБОРАТОРІЇ

Митна лабораторія регіональної митниці (далі — МЛ) —

спеціалізований митний орган — входить у єдину систему митних органів.

У сфері, що підлягає державному метрологічному нагляду,

вона здійснює:

— вимірювання фізико-хімічних показників і показників

безпеки харчових продуктів, фармпрепаратів (у тому числі нарковмісних);

— вимірювання показників нафтопродуктів та різноманітної

хімічної продукції;

— визначення хімічного складу вибухових речовин, металів

і сплавів (включаючи дорогоцінні), наркотичних, отруйних речовин і прекурсорів;

— аналіз інших товарів, що мають відношення до митних операцій.

Основними завданнями митної лабораторії є: 1. Проведення

матеріалознавчих, хімічних, технічних досліджень! експертиз з метою:

а) уточнення класифікації речовин, матеріалів, виробів

(товарів), що переміщуються через митний кордон України, підтвердження їх складу,

марки тощо;

б) запобігання переміщенню через державний кордон

заборонених предметів і речовин, екологічно шкідливих для життя і діяльності

людини та навколишнього середовища;

в) захисту інтересів національних виробників;

г) захисту інтересів споживачів.

2. Проведення експертиз речовин і матеріалів з метою

встановлення їх виду та найменування для успішної боротьби з незаконним обігом

товарів, наркотичних речовин, валютних, культурних, історичних цінностей та

ін. Проведення експертиз з метою підготовки висновків, необхідних для

встановлення коду товару згідно з УКТ ЗЕД.

4. Визначення токсичності продукції хімічної

промисловості та суміжних із нею інших галузей. Віднесення речовин до:

а) сильнодіючих, отруйних, психотропних, наркотичних,

прекурсорів;

б) пожежо-, вибухо-

і радіаційнонебезпечних.

6. Проведення лабораторних перевірок якості етилового

спирту, нафтопродуктів та іншої продукції, перевірка якої регламентується

нормативними документами й листами ДМСУ і наказами начальника РМ.

7. Виконання робіт з метою надання рекомендацій для

ідентифікації товарів щодо відповідності їх контрольним спискам.

8. Взяття проб, проведення досліджень і зберігання

контрольних проб (зразків) продукції згідно з вимогами Постанови Кабінету

Міністрів України від 21 жовтня 1998 року № 1665.

Наприклад, усім відомі такі спиртовмісні

рідини, як горілки, коньяки, коктейлі, етиловий спирт та ін. За допомогою

аналітичних методів важко однозначно класифікувати вид напою, наявність у

складі сторонніх домішок. Експресне хроматографічне дослідження дає змогу

вирішити ці складні завдання й однозначно визначити спиртний напій натуральний

чи «підробка».

Дослідження різноманітної продукції, що проводяться в

митній лабораторії, дозволяють значно збільшити платежі до державного бюджету.

Так, яскравим прикладом цього є продукт «Дистилят

газового конденсату» з кодом УКТ ЗЕД 2710 00 110 (акциз складає 0,012 євро/кг).

Після проведення хроматографічного дослідження та визначення фракційного

складу встановлено, що ця продукція заявлена не за своїм найменуванням і

повинна класифікуватися в товарній підсубпозиції

2710 00 250 (Спеціальні бензини) зі ставкою акцизу 0,020 євро/кг. Встановлення

вірного найменування товару та коду УКТ ЗЕД у цьому випадку привело до

збільшення акцизу майже вдвічі. Сума контракту з поставки цієї продукції

складала 1 млн. доларів США і недобір платежів міг би скласти близько 160 тисяч

доларів США.

3.5. МИТНА СТАТИСТИКА

3.5.1. Головне завдання митної статистики

Статистика — це вид практичної діяльності, спрямованої

на збір, обробку, аналіз та публікацію статистичної інформації. Також маються

на увазі і зведені, підсумкові показники, які належать до якої-небудь галузі

діяльності. Головне завдання статистики — одержання та своєчасне

представлен-1151 Державним органам достовірних даних.

Статистика зовнішньої торгівлі — галузь економічної

статистики, що характеризує обсяги й динаміку зовнішньої торгівлі, її географічний

розподіл, товарний склад, частку країн у товарообігу, значення зовнішньої

торгівлі для країни. Статистика зовнішньоекономічних зв'язків вивчає

результати, форми і методи торговельно-економічного, науково-технічного

співробітництва, а також кредитних і валютно-фінансових взаємовідносин,

співробітництво в галузі міжнародних перевезень та ін. Серед різних форм

зовнішньоекономічних зв'язків найважливішою та найрозповсюдженішою

є зовнішня торгівля. Дані широко використовуються при розробці цільової

зовнішньоекономічної політики та її здійсненні.

У більшості країн Європи статистика зовнішньої торгівлі

виникла в XVII—XVIII ст. на основі матеріалів митних установ. Звітні дані

базуються на зведеннях транспортних і товарних документів, які надходять від

учасників зовнішньоторговельної діяльності. Вихідними даними при формуванні

митної статистики зовнішньої торгівлі є повідомлення, що містяться у вантажних

митних деклараціях, які заповнюються при митному оформленні товарів.

Включаються всі товари, ввезення і вивезення котрих змінює матеріальні ресурси

держави. Велике значення має питання про ціни, за якими враховуються

експортні та імпортні товари. На основі даних аналізується динаміка торгівлі

держави з іншими країнами. Дані використовуються для розрахунків бюджетної ефективності

експорту-імпорту.

3.5.2. Ведення митної статистики

Зараз митна система України діє і забезпечує виконання

головних функцій, покладених на митні органи державою, до складу яких входить і

забезпечення ведення митної статистики зовнішньої торгівлі України та

спеціальної митної статистики, інформування Уряду та органів державного

управління із зазначених питань.

Ст. 14 Митного кодексу України говорить: «Митні органи

формують митну статистику. Забороняється вимагати від митних органів України

подання статистичної інформації, не передбаченої державною статистичною

звітністю».

Митні органи України розпочали формування бази даних та

ведення митної статистики з 1 січня 1993 року. При формуванні зведених даних

в обсяги зовнішньоторговельного обігу включаються експортно-імпортні операції

за так званими видимими товарами, що перетинають митний кордон на підставі

вантажних митних декларацій. Митна статистика розглядає кількісні дані, які

характеризують безпосередньо діяльність митних органів.

3.5.3. Основні завдання митної статистики

Митна статистика призначена для:

— забезпечення повного і достовірного обліку даних про

експорт та імпорт держави;

— аналізу основних тенденцій, структури й динаміки зовнішньоторговельних

товаропотоків держави разом з аналізом його макроекономічної ситуації;

— інформаційного забезпечення вищих органів державної

влади й управління при прийнятті ними рішень у галузі митної політики та

Державного регулювання зовнішньої торгівлі;

— аналізу кон'юнктури ринку держави;

— контролю за нарахуванням митних платежів;

— здійснення валютного контролю в межах компетенції

митних органів;

— представлення даних митної статистики для складання

торгового та окремих статей платіжного балансів держави;

— сприяння в здійсненні державами взаємного обміну

інформацією з митної статистики зовнішньої торгівлі;

— розв'язання інших завдань, обумовлених національною митною

політикою.

Результати діяльності митних органів, перш за все,

характеризуються сумами, які перераховуються до державного бюджету України та

на розвиток митної системи України. Значним джерелом поповнення державного

бюджету є мито, податок на додану вартість (ПДВ) та непрямий податок — акцизний

збір. Основні показники оперативної роботи: кількість оформлених вантажних

митних декларацій, пропущених та оформлених вантажів, транспортних засобів,

громадян, що перетинають митний кордон України. На окрему увагу заслуговують

показники роботи митниць з ведення боротьби з контрабандою і порушенням митних

правил.

3.5.4. Формування митної статистики

При формуванні митної статистики зовнішньої торгівлі

використовуються такі показники: період, направлення товаропотоку, країна

походження, країна призначення, країна купівлі, країна продажу, країна

відвантаження (відправлення), статистична вартість, код і найменування товару,

вага нетто, код і найменування додаткових одиниць вимірювання і кількість,

характер угоди, вид митного режиму, регіон та ін. Облік ввезення і вивезення

товару ведеться за датою дозволу митних органів на випуск товару, який

проставлено на ВМД. Кількісний облік товарів ведеться за вагою нетто. У

необхідних випадках для збору й обробки статистичних даних ведеться паралельний

облік товару за кількістю, який виражається в додаткових одиницях вимірювання

(штуки, літри, кубічні метри та ін.). Ці одиниці вимірювання вказуються у

відповідній колонці «Додаткові одиниці вимірювання» УКТ ЗЕД. У митній

статистиці зовнішньої торгівлі держави використовуються єдині класифікатори на

основі міжнародних класифікаторів. Статистичні публікації з митної статистики

зовнішньої торгівлі містять основні дані, які характеризують стан зовнішньої

торгівлі держави:

1) експорт й імпорт у цілому і в розрізі по країнах і

групах країн;

2) питому вагу окремих країн і груп країн в зовнішній

торгівлі даної держави;

3) дані з імпорту й експорту в розрізах «товар — країна»

і «країна — товар».

Інформація про зовнішню торгівлю, яка подається митним

органам державними органами, підприємствами, установами, організаціями і

громадянами, може використовуватися виключно в митних цілях. Конфіденційною

вважається інформація, що міститься у вантажних митних деклараціях стосовно

учасників зовнішньоекономічних зв'язків. Подання відомостей про

експортно-імпортні операції конкретних учасників ЗЕД заборонено, за винятком

випадків, передбачених законодавчими актами держави і нормативними документами

Держмитслужби.

3.5.5. Звітність

Зараз відомчою статистичною звітністю передбачені звіти згідно

з Табелем форм статистичної звітності, який було затверджено відповідним

наказом ДМКУ в 1993 р. і доповнено іншими формами звітності в міру їх

запровадження листами та наказами ДМСУ. Зразок звіту про основні показники

роботи митниці наведено нижче.

3.5.6. Інформаційно-аналітична робота

Узагальнення та аналіз даних. Після збору даних для

формування відомчої митної статистики і статистики зовнішньої торгівлі здійснюються

їх узагальнення та подальший аналіз з метою вивчення основних тенденцій зміни

всіх показників з прив'язкою їх до змін у митному та загальнодержавному

законодавстві. На підставі аналізу отриманих даних створюються

інформаційно-аналітичні довідки за певний період (місяць, квартал, півріччя,

рік). Для наочності вони ілюструються діаграмами й супроводжуються таблицями,

що містять основні показники роботи митних органів та дані зовнішньоторговельної

статистики. Так, одним із основних показників роботи митниць є кількість

оформлених вантажних митних декларацій. Цей показник обстежується з різних

точок зору, наприклад за напрямками переміщення вантажів — експорт, імпорт чи

транзит переважає на даній митниці чи за даний проміжок часу. Також цікаво

спостерігати динаміку оформлення ВМД за місяцями. Аналіз таких діаграм за декілька

років показує коливання кривої залежно від пори року (як правило, на початку

кожного року відбувається спад в оформленні ВМД, пік припадає в основному на

літні місяці, потім у грудні знову відмічається піднесення активності суб'єктів

ЗЕД). На коливання цієї кривої суттєво впливають зміни в митному законодавстві.

Іншим важливим показником діяльності митних органів е

перерахування коштів до держбюджету. При аналізі діяльності митниць окремого

регіону важливо знати внесок кожної в цей показник.

У таких випадках для ілюстрації використовується кругова

діаграма.

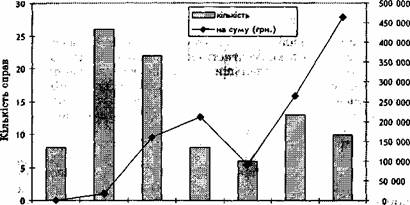

У випадку, коли є два взаємно зв'язані показники,

наприклад кількість порушених справ про контрабанду та на яку суму ці справи,

використовується комплексна діаграма, що має дві шкали. Приклад такої діаграми

наведено нижче (рис. 3.24).

Аналітична робота. Аналітична робота

ведеться митними органами на рівні митниць, які здійснюють аналіз діяльності

своєї митниці і надають дані регіональній митниці, якій вони підпорядковуються.

Ці довідки мають такі розділи, як наприклад, «Аналіз динаміки надходження

коштів до бюджету в залежності від прийняття нових законодавчих та нормативних

актів», «Спрямованість та характер зміни зовнішньоторговельних вантажопотоків і

їх можливий вплив на ринкову ситуацію в країні», «Зміни в оперативній

обстановці» та ін. Регіональна митниця, у свою чергу, вивчає й узагальнює

інформацію по регіону та раз на місяць надсилає її до Управління аналізу,

прогнозування та зв'язків з громадськістю ДМСУ, який є основним Джерелом

інформування органів державної влади України з питань діяльності митної системи

і служить для вироблення основних напрямків митної політики держави.

Статистична звітність Форма №8 митниця

ЗВІТ про основні показники роботи митниці за

2001 року

|

№ з/п |

Назва показників |

Од. виміру |

3 України |

В Україну |

Всього |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Оформлено ВМД |

|||||

|

1.1 |

Кількість оформлених ВМД |

шт. |

|

|

|

|

|

в тому числі: транзитних |

шт. |

|

|

|

|

1.2 |

Додаткові аркуші |

шт. |

|

|

|

|

|

в тому числі: транзитних |

шт. |

|

|

|

|

1.3 |

Інші декларації |

шт. |

|

|

|

|

1.4 |

Кількість оформлень вантажів, менших за вартістю 100

дол. США |

шт. |

|

|

|

|

2. Пропущено через кордон, оформлено

митницею |

|||||

|

2.1 |

Пропущено вантажів (всього) |

тис. т |

|

|

0,0 |

|

|

в тому числі: транзитних |

тис. т |

|

|

|

|

2.2 |

Оформлено вантажів (всього) |

тис. т |

|

|

0,0 |

|

|

в тому числі: транзитних |

тис. т |

|

|

|

|

2.3 |

Пропущено транспортних засобів (всього) |

од. |

|

|

0 |

|

2.4 |

Оформлено транспортних засобів (всього) |

од. |

|

|

0 |

|

3. Видано свідоцтв на реєстрацію

автомобілів |

|||||

|

3.1 |

Видано всього свідоцтв, в тому числі: |

шт. |

|

|

0 |

|

|

— виробництва країн СНД |

шт. |

|

|

0 |

|

|

— іноземного виробництва |

шт. |

|

|

0 |

|

4. Прослідувало через кордон осіб |

|||||

|

4.1 |

Прослідувало через кордон осіб усіх категорій (всього),

в тому числі: |

осіб |

|

|

0 |

|

|

— тих, що заповнювали декларацію |

осіб |

|

|

0 |

|

|

— тих, що не заповнювали декларацію |

осіб |

|

|

0 |

Начальник митниці

Виконавець ________________ тел.

Рис. 3.3. Зразок

звіту про основні показники роботи митниці

1993 1994

1995 1996 1997

1998

Рис. 3.4. Порушено справ

про контрабанду 1999

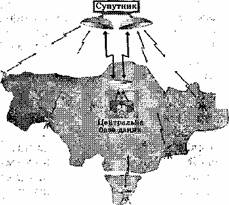

3.5.7. Електронна мережа передачі даних

Відповідно до завдань, які повинна вирішувати митна

статистика, постає питання оперативної передачі електронної інформації до ДМСУ.

Обмін електронною інформацією можна здійснювати за допомогою електронної мережі

передачі даних, яка б об'єднувала всі митні органи в єдину систему. Тому

спочатку на базі існуючих телефонних ліній зв'язку за допомогою програмного

забезпечення була створена глобальна модемна мережа митних органів України.

У зв'язку з ростом завдань, покладених на митні органи

України, та обсягів інформації, що передається між митницями, електронна пошта

Державної митної служби була реорганізована. Наприкінці - 1996 р. в

автомобільних пунктах пропуску та в митницях, у яких неможливе використання

телефонних мереж, були встановлені супутникові системи зв'язку, за допомогою

яких митниці та пункти пропуску отримали можливість оперативно

Рис. 3.5. Схема супутникового зв'язку .

надавати різноманітну інформацію, наприклад про недоставлення вантажів, що використовується митними органами

для формування митної статистики та здійснення митного контролю вантажів.

Схему передачі інформації засобами супутникового зв'язку

наведено на рис. 3.5.

Завдання для перевірки знань

1. Підприємство, що переміщує через митний кордон товари

та інші предмети, розташоване в м. Луганську. В якій митниці повинно

проводитися митне оформлення:

а) в Східній регіональній;

б) в Луганській;

в) в Київській спеціалізованій?

2. Хто може відбирати зразки і проби для проведення

досліджень:

а) підприємство або громадянин, що переміщують через

митний кордон України товари та інші предмети;

б) митні органи;

в) державні контролюючі органи;

г) державні контролюючі органи за згодою митниці?

3. Експедитором заводу «Серп і молот» громадянином С.В. Петренком

виявлена невідповідність митного вантажу і товаросупровідних

документів. Він повинен:

а) повернути вантаж до місця відправлення;

б) вивантажити товар на складі й запропонувати

правоохоронним органам вирішити це питання; '

в) скласти акт про невідповідність і подати його до

митного оформлення?

4. Митні документи заповнюються:

а) російською мовою;

б) будь-якою міжнародною мовою;

в) українською мовою або офіційними мовами митних союзів,

членами яких є Україна;

г) виключно українською.

5. Яким документом визначаються повноваження підприємства

як декларанта: ..,,-.

а) митниця видає диплом;

б) митниця видає довідку;

в) митниця видає свідоцтво.

г) митниця видає ліцензію?

6. На адресу підприємства АТ«Турбоатом»

надійшов вантаж (електроди), фактурна вартість якого еквівалентна 120 доларам

США. Чи застосовується в даному випадку ВМД при проведенні митного оформлення

зазначеного

вантажу:

а) митниці подається ВМД (МД-2);

б) митниці подається ВМД (МД-3); .

в) митниці

подається ВМД (МД-8);

г) митниці ВМД не подається?

7. ВМД

дійсна:

а) 1 рік;

б) 5 років;

в) не обмежується часом.

8. Декларант несе юридичну відповідальність за відомості,

зазначені у ВМД:

а) після проставлення на всіх

аркушах ВМД штампа «Під митним контролем»;

б) після проставлення на всіх

аркушах ВМД особистої митної печатки;

в) після проставлення на ВМД

підпису та печатки декларанта;

г) після присвоєння реєстраційного номера ВМД та проставлення на всіх аркушах ВМД штампа «Під митним

контролем».

9. На яких бланках

оформляється ВМД:

а) форми А4; .,

б) стандартних самокопіювальних

номерних встановленого зразка; г в)

простому папері формату А4?

10. Одна вантажна митна декларація може складатися на: :

а) 33 товари;

б) будь-яку кількість товарів;

в) 99 товарів;

г) на кожний товар окрема ВМД.

11. Декларантом представлена до митного оформлення ВМД.

Інспектором митниці при перевірці її було виявлено дві помилки у графах 26 та

42. Виправлення можуть бути зроблені:

а) шляхом перекреслення помилкових

та внесення правильних відомостей;

б) виправлення не допускаються;

в) шляхом перекреслення та

внесення правильних відомостей, занесених від руки.

12. На митну територію України ввозиться товар, який

підпадає під екологічний контроль. Такий контроль проводиться на прикордонному

пункті пропуску, про що робляться відповідні відмітки у товаросупровідних

документах. Чи необхідно вимагати митним органам дозвіл Державної екологічної

інспекції Міністерства охорони навколишнього природного середовища та ядерної

безпеки при проведенні митного оформлення товару у вільний обіг на території

України ?

13. Чи може бути встановлено з одного товару одночасно

групові та індивідуальні квоти?

14. Якщо до митного оформлення олії декларантом надаються

документи без фітосанітарного сертифікату, які дії інспектора митниці?

15. Якщо у виданій ліцензії зазначена митниця оформлення

— Дніпровська регіональна митниця, то чи може бути здійснено митне оформлення

товару за цією ліцензією в Київській регіональній митниці?

16. На митну територію України ввозиться товар (люстри

для житлових приміщень — код за УКТ ЗЕД 9405 10 910). Які дозвільні документи

нетарифного регулювання необхідно надати митним органам для митного оформлення

такого товару?

17. На митну територію України ввозиться товар (пшениця —

товарна група за УКТ ЗЕД 1001). Які дозвільні документи нетарифного регулювання

необхідно надати митним органам для митного оформлення такого товару?

18. Напрями діяльності митної лабораторії.